マンションでリースバックは利用できる? 業者の選び方と手続きと費用について

マンションを手放したくないけど、資金が必要…。そんなジレンマを抱えていませんか? マンションリースバックなら、住み慣れた我が家に住み続けながら、必要な資金を調達できるかもしれません。

この記事では、マンションリースバックの基本から、メリット・デメリット、信頼できる業者の選び方、手続きの流れまで詳しく解説します。さらに、トラブル防止のためのアドバイスも提供します。

読み進めることで、あなたの状況に合わせた最適な選択ができるようになります。老後の資金調達と快適な住環境の両立を実現する方法を、一緒に探っていきましょう。

マンションリースバックの基本

マンションリースバックは、資金調達と住居確保を両立させる方法として注目されています。この仕組みを理解することで、老後の資金計画に新たな選択肢が生まれる可能性があります。

マンションリースバックとは何か

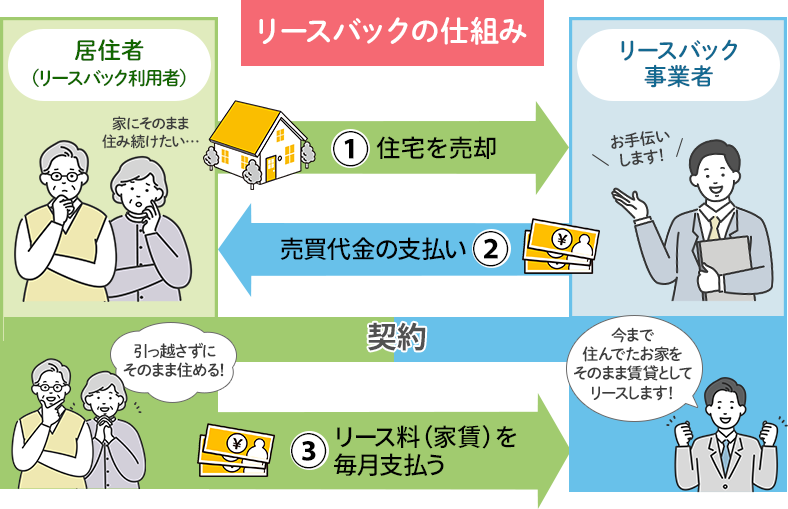

マンションリースバックは、所有するマンションを売却しながら、そのまま住み続けることができる画期的な仕組みです。この方法を利用すると、資産を現金化しつつ、慣れ親しんだ環境での生活を継続できます。

具体的な流れは以下のようになります:

- 所有するマンションをリースバック会社に売却

- 売却代金を受け取り、資金を得る

- 同じマンションを賃借人として借り、居住を継続

このプロセスにより、資金面での柔軟性を獲得しながら、生活の安定性も確保できます。

リースバックで得た資金の使途に制限はありません。教育費、介護費用、事業資金、借金の返済など、さまざまな目的に活用できる点が大きな特徴です。また、住宅ローンの返済や固定資産税、管理費などの負担がなくなるため、経済的な余裕が生まれる可能性があります。

マンションでリースバックを利用できる条件

マンションでリースバックを利用するには、いくつかの条件を満たす必要があります。これらの条件を理解することで、自分の所有するマンションがリースバックの対象となるかどうかを判断できます。

主な条件は以下の通りです:

- マンションの所有権が完全にあること

- 住宅ローンが完済されているか、売却金額で完済できること

- 物件が一定の築年数内であること(多くの場合、築30年以内)

- 管理状態が良好で、大規模修繕が近々予定されていないこと

- 立地条件が良好で、一定の資産価値があること

これらの条件を満たしていれば、リースバック利用の可能性が高くなります。ただし、マンションの場合、管理組合の規約で賃貸を禁止している場合もあるため、事前に確認が必要です。

また、リースバック会社によって取り扱い条件が異なる場合があります。例えば、スターマイカは都市部のマンションに強みを持っており、大京穴吹不動産は高額査定が期待できるなど、会社ごとの特徴があります。自身のマンションに最適な会社を選ぶことが重要です。

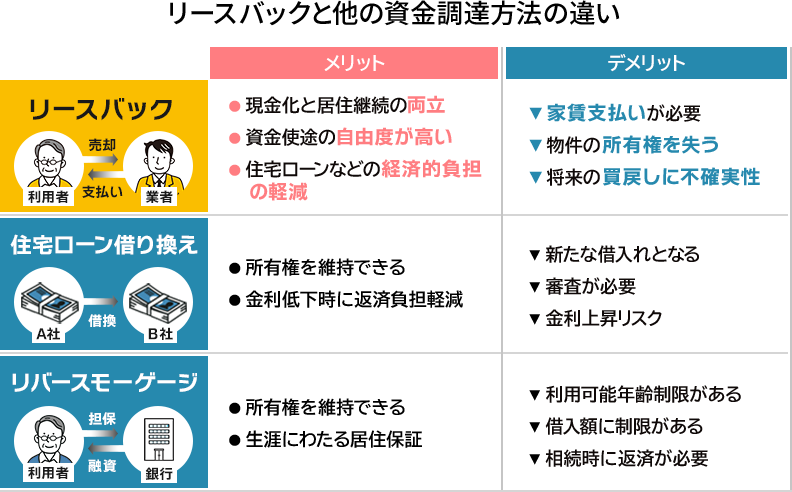

リースバックと他の資金調達方法の比較

リースバックは、他の資金調達方法と比較して独自の特徴を持っています。それぞれの方法のメリットとデメリットを理解することで、自分に最適な選択ができます。

リースバックの最大の特徴は、資産を現金化しながら同じ場所に住み続けられる点です。これは、環境の変化を望まない方や、急な資金需要がある方にとって魅力的な選択肢となります。

一方で、物件の所有権を失うことや、将来的に家賃が上昇する可能性があることなどのデメリットもあります。自身の状況や将来のプランに照らし合わせて、慎重に検討することが大切です。

マンションリースバックのメリット

マンションリースバックには、様々なメリットがあります。資金調達から生活環境の維持まで、幅広い利点があります。

資金調達の自由度

マンションリースバックを利用することで、所有するマンションを売却して得た資金を自由に使うことができます。

リースバックで得た資金には使途制限がないため、以下のような様々な目的に活用できます:

- 老後の生活資金

- 子どもの教育費

- 介護費用

- 事業資金

- 借金の返済

- 旅行や趣味の資金

例えば、50代の方が子どもの大学進学費用を捻出するために悩んでいる場合、マンションリースバックを利用することで、教育費を確保しつつ、現在の住まいに住み続けることができます。

また、リースバックは通常のローンと異なり、返済の必要がありません。これにより、毎月の支出を抑えつつ、まとまった資金を手に入れることができるのです。ただし、家賃の支払いは必要になるため、長期的な資金計画を立てる際には注意が必要です。

住み慣れた環境での生活継続

マンションリースバックの大きな特徴は、所有権を手放しても同じ住まいに住み続けられる点です。これは、環境の変化を望まない方々にとって非常に魅力的なメリットとなっています。

住み慣れた環境を維持できることで、以下のような利点があります:

- 近隣との人間関係を継続できる

- 通勤や通学の利便性を保てる

- 馴染みの店舗や施設を利用し続けられる

- 引っ越しの手間と費用を省ける

特に、長年住み慣れた地域に愛着がある方や、近隣とのコミュニティを大切にしている方にとっては、このメリットは非常に大きいでしょう。また、高齢者の方々にとっては、環境の変化によるストレスを避けられるという点でも有益です。

ただし、リースバック後は賃借人としての立場になるため、物件の改装や大規模な修繕には制限がかかる場合があります。このような点については、契約時に十分な確認と交渉が必要です。

経済的負担の軽減

マンションリースバックを利用することで、所有者としての様々な経済的負担から解放されます。これは、特に退職後の生活設計を考えている方々にとって大きなメリットとなります。

具体的には、以下のような経済的負担が軽減されます:

- 住宅ローンの支払い

- 固定資産税

- 都市計画税

- 管理費・修繕積立金

- 大規模修繕費用

例えば、60代前半の夫婦が退職後の生活費に不安を感じている場合、マンションリースバックを利用することで、これらの負担を軽減しつつ、同じ住まいで生活を続けることができます。

ただし、家賃の支払いが新たに発生するため、総合的な収支バランスを考慮する必要があります。リースバック後の家賃は通常の賃貸相場に基づいて設定されますが、場合によっては相場よりも高くなることもあります。長期的な視点で経済的メリットを判断することが重要です。

プライバシーの保護

マンションリースバックは、通常の不動産売却と比べてプライバシーを保護しやすい点が特徴です。特に、経済的な事情を近隣に知られたくない方々にとって、この特徴は大きなメリットとなります。

プライバシー保護に関する具体的なメリットには以下のようなものがあります:

- 売却の事実を近隣住民に知られにくい

- 引っ越しがないため、外見上の変化がない

- 資金調達の事実を周囲に悟られにくい

例えば、50代の会社経営者が事業資金を調達する必要がある場合、マンションリースバックを利用することで、取引先や従業員に経済状況を悟られることなく資金を確保できます。

ただし、マンションの場合は注意が必要です。管理組合の理事会や総会で所有者の変更が報告される可能性があるため、完全な秘匿は困難です。このような情報開示のリスクについては、事前にリースバック会社に確認し、対策を相談することをおすすめします。

マンションリースバックの注意点とデメリット

マンションリースバックは魅力的な選択肢ですが、いくつかの注意点があります。デメリットを理解し、慎重に検討することが重要です。

家賃支払いの発生と相場との比較

マンションリースバックを利用すると、これまでの所有者から賃借人へと立場が変わります。新たに家賃の支払いが発生し、その金額は通常の賃貸相場を基準に設定されます。

リースバック後の家賃は、地域や物件の特性によって異なりますが、一般的な賃貸相場と同等か、やや高めに設定されることがあります。これは、リースバック会社が物件を購入するリスクを考慮しているためです。

例えば、都心の人気エリアにある3LDKのマンションで、通常の賃貸相場が月20万円程度の場合、リースバック後の家賃は22万円から25万円程度になる可能性があります。この差額は、物件の状態や契約条件によって変動します。

家賃の支払いが新たな経済的負担となるため、リースバックで得られる資金と長期的な家賃支出のバランスを慎重に検討する必要があります。特に、固定収入の多い高齢者にとっては、将来の家賃支払いの持続可能性を考慮することが重要です。

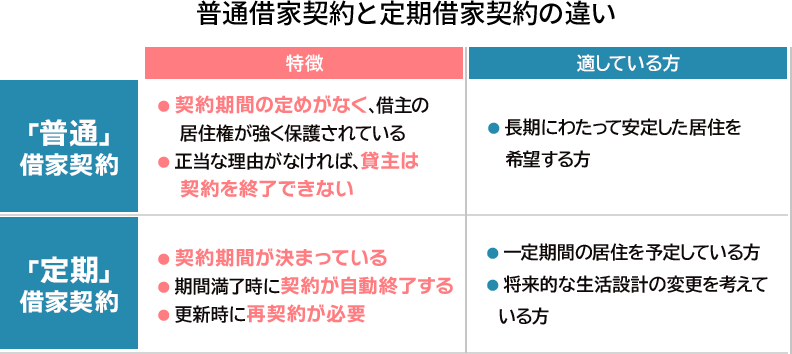

賃借契約の種類と期間

マンションリースバックを利用する際、賃借契約の種類と期間は重要な検討事項です。一般的に、普通借家契約と定期借家契約の2種類があり、それぞれに特徴があります。

普通借家契約は、契約期間の定めがなく、借主の居住権が強く保護されています。正当な理由がない限り、貸主は契約を終了させることができません。このため、長期にわたって安定した居住を希望する方に適しています。

一方、定期借家契約は、契約期間が明確に定められており、期間満了時に契約が自動的に終了します。更新の際は再契約が必要となり、条件変更の可能性もあります。この契約は、一定期間の居住を予定している方や、将来的な生活設計の変更を考えている方に向いています。

例えば、穴吹興産の「あなぶきのリースバック」は普通借家契約を採用しており、長期居住を希望する方に人気です。一方、スターマイカや大京穴吹不動産の「売っても住まいる」は定期借家契約が主体となっています。

契約選択の際は、自身の将来計画や生活スタイルに合わせて慎重に検討することが大切です。また、契約内容や更新条件について、事前に十分な説明を受け、理解しておくことが重要です。

将来の買戻しに関する課題

マンションリースバックを利用する際、将来的な買戻しの可能性を考慮することも重要です。買戻し条項がある場合、その金額や条件に注意が必要です。

買戻し金額は、当初の売却価格よりも高くなることが一般的です。これは、リースバック会社が物件を保有するリスクや、不動産価値の変動を見込んでいるためです。例えば、5,000万円で売却したマンションを5年後に買い戻す場合、6,000万円以上の金額が設定されることもあります。

買戻しを検討する際は、以下の点に注意が必要です:

- 買戻し金額の根拠を契約時に確認する

- 複数のリースバック会社から相見積もりを取る

- 売買契約書に買戻し金額を明記してもらう

- 買戻し期限や条件を詳細に確認する

また、不動産市場の変動により、買戻し時の物件価値が当初の予想と大きく異なる可能性もあります。そのため、将来の経済状況や自身の財政状態を見据えて、慎重に判断することが重要です。

買戻しを前提としない場合でも、長期的な居住を希望する場合は、賃借契約の更新条件や家賃の変動可能性について、十分に理解しておく必要があります。リースバック会社との交渉や、専門家のアドバイスを受けることで、より有利な条件を引き出せる可能性もあります。

家族・親族との合意形成の重要性

マンションリースバックを検討する際、家族や親族との十分な話し合いと合意形成が非常に重要です。特に、相続や将来の資産管理に関わる問題が生じる可能性があるためです。

リースバックの決定は、単に資金調達の問題だけでなく、家族の将来設計にも大きな影響を与えます。例えば、子どもたちが将来そのマンションに住むことを期待していた場合、リースバックにより所有権が移転することで、その期待が叶わなくなる可能性があります。

家族・親族との合意形成を円滑に進めるためには、以下のような点を考慮することが重要です:

- リースバックの必要性と目的を明確に説明する

- 得られる資金の使途について共有する

- 将来の居住計画や資産管理の方針を話し合う

- 相続に関する影響を考慮し、必要に応じて専門家に相談する

また、リースバック後の家賃支払いや生活変化について、家族の理解と協力を得ることも重要です。特に、高齢者がリースバックを利用する場合、将来的な介護や支援の必要性を考慮し、家族間で十分な話し合いをすることが望ましいでしょう。

家族・親族との合意形成がスムーズに進まない場合は、弁護士や家族カウンセラーなどの専門家を交えて話し合いを行うことも一つの選択肢です。中立的な立場からのアドバイスが、円滑な合意形成につながることがあります。

マンションリースバック業者の選び方と手続き

マンションリースバックは、資金調達と住居継続を両立させる選択肢として注目されています。しかし、適切な業者選びと手続きの理解が重要です。

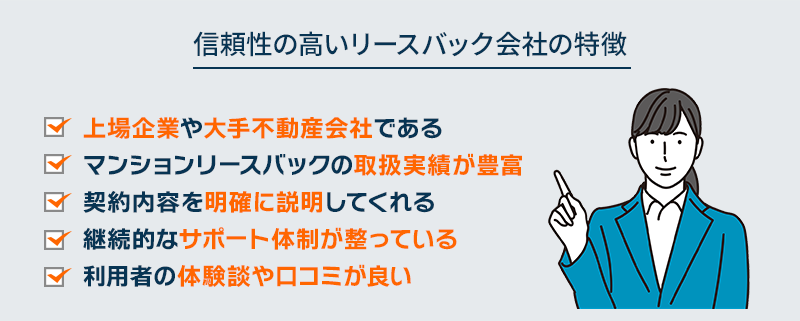

信頼性の高いリースバック会社の特徴

マンションリースバックを検討する際、信頼性の高い会社を選ぶことが極めて重要です。以下の特徴を持つ会社を選ぶことで、安心してリースバックを利用できます。

上場企業や大手不動産会社であることは、信頼性の高さを示す一つの指標です。これらの企業は財務基盤が安定しており、長期的な契約履行能力が期待できます。

また、マンションリースバックの取扱実績が豊富な会社を選ぶことも重要です。経験豊富な会社は、様々なケースに対応できるノウハウを持っています。

さらに、契約内容の透明性も重要な特徴です。家賃設定の根拠や将来の買戻し条件などを明確に説明してくれる会社を選びましょう。

加えて、アフターサービスの充実も信頼性の指標となります。リースバック後の設備保証や相談窓口の設置など、継続的なサポート体制が整っているかを確認しましょう。

最後に、顧客の声や評判も参考になります。実際に利用した人の体験談や口コミを調べることで、会社の信頼性をより詳しく知ることができます。

リースバック手続きの流れ

マンションリースバックの手続きは、複数のステップを経て行われます。この流れを理解することで、スムーズな手続きが可能になります。以下に、一般的なリースバック手続きの流れを説明します。

- 事前相談・査定依頼

まず、リースバック会社に連絡し、事前相談を行います。この段階で、自身の状況やニーズを伝え、リースバックが適切な選択肢かを確認します。その後、物件の査定を依頼します。

- 査定結果の確認

査定結果を受け取ったら、提示された金額や条件を慎重に検討します。この段階で、複数の会社から見積もりを取ることをおすすめします。

- 契約内容の確認と交渉

リースバック会社と契約内容について詳細を確認します。家賃、契約期間、将来の買戻し条件などについて、納得いくまで交渉しましょう。

- 売買契約の締結

条件に合意したら、マンションの売買契約を締結します。この際、重要事項説明書をよく確認し、不明点があれば質問することが大切です。

- 賃貸借契約の締結

売買契約と同時に、賃貸借契約も締結します。普通借家契約か定期借家契約かを選択し、家賃や契約期間などの条件を確認します。

- 所有権移転・引き渡し

契約締結後、所有権の移転手続きが行われます。通常、この時点で売却代金が支払われます。

- 賃借人としての居住開始

所有権移転後は、賃借人として同じマンションに住み続けることになります。契約に基づいて家賃を支払い、居住を継続します。

この手続きの流れは、通常1〜2ヶ月程度で完了します。ただし、物件の状況や契約内容の交渉によっては、さらに時間がかかる場合もあります。

また、手続きの各段階で専門家のアドバイスを受けることをおすすめします。弁護士や不動産専門家に相談することで、より安全で有利な条件でリースバックを利用できる可能性が高まります。

契約時の確認事項と注意点

マンションリースバックの契約時には、多くの重要な確認事項と注意点があります。これらを十分に理解し、慎重に対応することで、将来のトラブルを防ぐことができます。以下に主な確認事項と注意点を説明します。

1. 売買価格の妥当性

提示された売買価格が適正かどうかを確認することが重要です。複数の不動産会社に査定を依頼し、市場価格と比較することをおすすめします。

2. 賃貸借契約の種類と期間

普通借家契約か定期借家契約かを確認し、契約期間を明確にします。長期居住を希望する場合は、普通借家契約がより適している可能性があります。

3. 家賃設定と将来の変動可能性

初期の家賃設定が適正かどうか、また将来の家賃改定の条件について確認します。家賃の急激な上昇を防ぐための取り決めがあるか確認しましょう。

4. 買戻し条件

将来マンションを買い戻す可能性がある場合、その条件を明確にしておくことが重要です。買戻し価格の算出方法や期限について確認しましょう。

5. 修繕・メンテナンス責任

物件の修繕やメンテナンスの責任が誰にあるのか、契約書で明確にしておく必要があります。大規模修繕の費用負担についても確認しましょう。

| 確認項目 | 注意点 |

|---|---|

| 契約書の内容 | 専門用語や難解な表現がないか、すべての条項を理解できているか確認 |

| 重要事項説明 | 宅地建物取引士による説明を受け、不明点はその場で質問 |

| 特約事項 | 契約書に記載される特約事項の内容と影響を十分に理解 |

これらの確認事項と注意点に加えて、契約書の熟読と理解が極めて重要です。不明な点があれば、必ず質問し、納得してから契約を締結するようにしましょう。

また、弁護士や不動産の専門家に相談することも強くおすすめします。専門家のアドバイスを受けることで、契約内容の問題点や改善点を見つけやすくなり、より安全な契約締結が可能になります。

トラブル防止のための相談窓口活用法

マンションリースバックに関するトラブルを未然に防ぐため、また万が一トラブルが発生した場合に適切に対処するため、各種相談窓口を活用することが重要です。以下に、主な相談窓口とその活用法を説明します。

1. 国民生活センター

消費生活全般の相談を受け付けており、リースバックに関する相談も可能です。契約前の疑問点や契約後のトラブルについて、専門的なアドバイスを受けられます。

2. 国土交通省

リースバックに関するガイドブックを提供しており、基本的な知識や注意点を学ぶことができます。また、不動産取引に関する一般的な相談も受け付けています。

3. 各都道府県の不動産関連団体

地域の不動産協会や宅地建物取引業協会などが、不動産取引に関する相談窓口を設けています。地域の実情に詳しい専門家からアドバイスを受けられます。

4. 法テラス(日本司法支援センター)

法律相談が必要な場合に利用できます。初期相談は無料で、必要に応じて弁護士の紹介も行っています。

これらの相談窓口を効果的に活用するためのポイントは以下の通りです:

- 契約前の段階で積極的に相談し、疑問点を解消しておく

- 相談の際は、契約書や重要事項説明書などの資料を準備する

- 複数の窓口に相談し、多角的な視点からアドバイスを得る

- 相談内容を記録し、後で振り返れるようにしておく

また、リースバック会社自体の相談窓口も活用しましょう。多くの会社が顧客サポート窓口を設けており、契約内容や住宅の管理に関する相談に応じています。

トラブルの予防には、早期の相談が効果的です。少しでも不安や疑問を感じたら、躊躇せずに相談窓口を利用することをおすすめします。専門家のアドバイスを受けることで、より安全で満足度の高いリースバック利用が可能になります。

まとめ

マンションリースバックは、資金調達と住居継続を両立させる有効な選択肢です。メリットとして、資金の自由な使途、住み慣れた環境での生活継続、経済的負担の軽減が挙げられます。一方で、家賃支払いの発生や将来の買戻しに関する課題など、注意点もあります。信頼性の高いリースバック会社を選び、契約内容を十分に確認することが重要です。家族との合意形成や専門家への相談を通じて、慎重に検討することをおすすめします。