住宅ローンが残っているけど払えない…どうするのが正解?

住宅ローンが残っている家を売却したいけれど、どうすればいいのかわからない…。

そんな悩みをお持ちのあなたへ。住宅ローンが残っていても家を売却することは可能です。

本記事では、住宅ローンが残っている状態での家の売却方法について、わかりやすく解説していきます。

ぜひ最後まで読んで、不安を解消し、スムーズな売却を実現しましょう。

家を売却して残債を返済する

住宅ローンが残っているにも関わらず今後の返済が難しくなった場合、家を売却してその売却代金をローン返済に充てる「任意売却」という方法があります。

住宅ローンが残っている家を売却するとは?

住宅ローンが残っている家を売却する場合、まず理解しておかなければならないのは、住宅ローンを組む際に家が担保として金融機関に提供されているということです。 つまり、家はあなたのものですが、同時に金融機関も権利を持っている状態です。この権利を抵当権といい、抵当権がある状態では、あなたの自由に家を売却することはできません。家を売却するためには、抵当権を抹消する必要があります。抵当権を抹消するためには、住宅ローン残高を完済することが必要です。

抵当権とは

しかし、住宅ローンの残高よりも家の売却価格が低いオーバーローンの場合は、売却してもローンを完済することができず、抵当権を抹消できません。 このような場合でも家を売却できる方法として、任意売却という手段があります。

任意売却とは?

任意売却とは、住宅ローンの返済が困難になった場合に、債権者である金融機関の同意を得て、家を売却することをいいます。任意売却は 市場価格に近い金額で家を売却することができ、その売却代金は住宅ローンの返済に充てられます。

法的な強制処分はないため、債権者と債務者が合意をすれば、売却価格や引渡しの時期なども相談のうえ決定することができ、売却資金の配分は債権者が優位ではあるものの、資金以外の部分では債務者の希望もある程度踏まえて引渡しの時期などを決めることができます。

任意売却後も住宅ローンが残ってしまう場合もありますが、その残債務については金融機関と交渉して、分割返済や減額などの方法を検討することができます。

ただし、残債務自体が消えるわけではなく無担保債務となるため、引き続き返済の必要があります。場合によっては自己破産などの法的措置が必要となることもあります。

任意売却のメリット・デメリット

任意売却には大きなメリットがある反面、場合によっては不利になるデメリットもあります。任意売却を検討する場合、デメリットをしっかり把握した上で取り組みましょう。

任意売却のメリット

- 市場価格に近い金額で売却できる

競売と比べて、より高い価格で売却できる可能性が高いため、債務を減らすことができます。 - 周囲に知られずに売却できる

競売のように裁判所が介入することがないため、近所や職場に知られることなく売却できます。 - 引越し時期を調整できる

競売のように強制的に退去させられることがなく、引越し時期を調整できます。 - 引越し費用を確保できる場合がある

金融機関との交渉次第では、売却代金の中から引越し費用を捻出できる場合があります。 - 残債務の返済方法を交渉できる

残債務が残った場合でも、金融機関と返済方法や返済額について交渉できます。 - 精神的な負担を軽減できる

競売と比べて、自分の意思で売却を進めることができるため、精神的な負担を軽減できます。

任意売却のデメリット

- 金融機関の同意が必要

任意売却は、債権者である金融機関の同意が得られないと実行できません。 場合によっては、任意売却に積極的でない債権者もいます。 - 連帯保証人などの同意が必要な場合がある

住宅ローンに連帯保証人がいる場合、その同意が必要になることがあります。 - 競売よりも時間がかかる場合がある

金融機関との交渉や売却活動に時間がかかる場合があります。 - 売却価格が希望通りにならない場合がある

最終的な売却価格は、債権者である金融機関が決定権を持つため、希望通りの価格で売却できない場合があります。 - 都市再生機構(UR)が債権者の場合は任意売却できない

債権者がURの場合は、全額返済しない限り任意売却を認めていないため、返済を先に済ませる必要があります。 - 債権者によっては、不動産業者による買取を拒否される場合がある

住宅金融支援機構の債権回収会社によっては、買主を一般のエンドユーザーに限定し、不動産業者の買取を拒否される場合があります。 - 詐害行為取消権のリスクがある

売却価格が不当に安い場合、債権者から詐害行為取消権を行使されるリスクがあります。 これは債務者が債権者を害する目的で、財産を不当に低い価格で処分した場合に、債権者がその処分を取り消すことができるという権利です。

任意売却を行う際は、売却価格の妥当性について専門家とよく相談し、債権者の理解を得ることが重要です。

注意が必要な「任意売却の税金」

任意売却で家を売却した場合、譲渡所得税が発生する可能性があるため注意が必要です。 譲渡所得税とは、土地や建物を売却して利益が出た場合に課税される税金です。

任意売却の場合でも、売却価格が取得原価よりも高ければ、譲渡所得税の対象となります。 譲渡所得税の計算は複雑で、様々な特例なども存在します。任意売却を行う際は、税理士などの専門家に相談し、税金についても考慮しておくことが重要です。

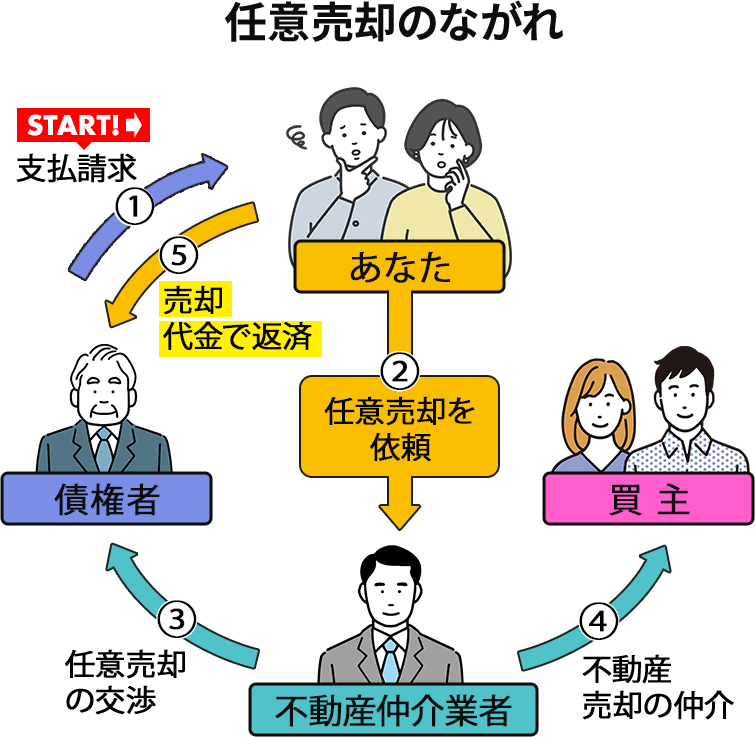

任意売却の手順

任意売却は、一般的に以下のような手順で進められます。

-

専門家への相談

任意売却に詳しい不動産会社や弁護士、司法書士に相談します。

-

物件の査定

専門家が物件を査定し、売却価格を算出します。

-

債権者との交渉

専門家が債権者である金融機関と交渉し、任意売却の同意を得ます。 この交渉では、売却価格だけでなく、売却後の返済プランや諸経費などについても取り決めを行います。

-

売却活動

不動産会社が購入希望者を探し、売却活動を行います。 任意売却は、競売の開札日の前日までに売買を完了させなければなりません。つまり、競売の開札日の前日が任意売却のタイムリミットとなります。

-

売買契約の締結

購入希望者が見つかったら、売買契約を締結します。 この際、売買契約書には、「現状有姿」での売買とし、売主の瑕疵担保責任を免責する特約を設けることが重要です。また、手付金や違約金に関する条項は設定せず、一括決済にすることが望ましいです。

-

抵当権の抹消

売買代金で住宅ローンを完済し、抵当権を抹消します。

-

物件の引き渡し

買主へ物件を引き渡します。

-

残債務の返済

残債務がある場合は、金融機関と返済計画を立てます。 また、売却代金は別口座で管理し、運転資金に流用しないようにすることが重要です。

任意売却以外の方法

任意売却以外でも、住宅ローンを清算するための方法があります。

リースバック

リースバックとは、自宅を売却した後もそのまま住み続けることができるという方法です。家を売却することでまとまった資金を手に入れることができ、住宅ローン返済の負担を軽減することができます。また、賃貸として住み続けることになるため、引っ越しをする必要もありません。

リースバックは、住宅ローンを抱えている方にとって、任意売却と並ぶ選択肢の一つとなりえます。

リバースモゲージ

リバースモーゲージは、自宅を担保に資金を借り入れ、生存中は利息のみを支払い、死亡後に自宅を売却して元金を一括返済する仕組みです。高齢者でも利用が可能であり、住み慣れた家に住み続けることができるメリットがあります。

任意売却を円滑にすすめるには

任意売却をすすめる場合、一体何から手をつけてどう進めたらよいのでしょうか?次にスムーズに任意売却をすすめるために役立つものをご紹介します。

任意売却業者への相談

任意売却は、専門的な知識や経験が必要な手続きです。 そのため、任意売却を検討する際は、任意売却の専門業者に相談することをおすすめします。 任意売却の専門業者は、金融機関との交渉や売却活動、債務整理など、任意売却に関するあらゆる手続きをサポートしてくれます。

また、任意売却後の生活再建についても相談に乗ってくれるため、安心して手続きを進めることができます。 任意売却の専門業者を選ぶ際は、任意売却の実績や経験が豊富であるか、債権者との交渉力があるか、親身になって相談に乗ってくれるか などの点を確認しましょう。

一括見積サイトの利用がおすすめ

任意売却を検討する際は、任意売却に特化した一括見積サイトの利用をおすすめします。一括見積サイトを利用することで、複数の不動産会社から見積もりを取得し、比較検討することができます。

任意売却は、専門的な知識や経験が必要となるため、実績豊富な不動産会社に依頼することが重要です。一括見積サイトでは、任意売却の実績が豊富な不動産会社を簡単に探すことができます。

まとめ

住宅ローンが残っていても、任意売却によって家を売却することは可能です。 任意売却は、競売に比べて、より有利な条件で家を売却できる可能性が高く、周囲に知られることなく、引越し時期も調整できるなど、多くのメリットがあります。

任意売却を検討する際は、早めに専門業者に相談し、状況に合わせた適切なアドバイスを受けることが大切です。 専門業者のサポートを受けることで、不安や負担を軽減し、スムーズな売却を実現できるでしょう。

住宅ローンでお悩みの方は、諦めずに専門家へ相談し、状況に合った最善の解決策を見つけましょう。

- 有限会社ケイ・インターナショナル大阪梅田にて宅建業を運営。不動産売買や賃貸仲介、不動産管理を得意とする。