任意売却をする上でのデメリットは?手続きの流れや競売との違いを解説

離婚や急な引っ越し、住宅ローンの支払いが難しくなったなどの際には、自宅を任意売却することが選択肢の1つになります。この記事では任意売却の特徴について、競売と比較しながら解説します。任意売却を検討する際に知っておきたい注意点やデメリットも併せて紹介しますので、ぜひご自身の状況に合わせて参考にしてください。

任意売却とは

まずは任意売却の基本的な特徴について確認します。任意売却は、不動産を売却する方法の1つです。

通常、自宅を売る際には同時に住宅ローンを完済する必要があります。これは住宅ローンを組む際には購入する不動産を担保として金融機関からお金を借りているからです。この担保に設定する権利のことを抵当権といい、自宅を売却する際には、住宅ローンを完済することで自宅にかかっている抵当権を抹消する必要があります。

住宅ローンの完済は、自宅を売却して得たお金やそれに自己資金を加えて行っても問題ありませんが、それでも住宅ローンが完済できない場合は、売却ができません。そのような状態をオーバーローンといいます。

しかし、オーバーローンの状態でも、住宅ローンを組んでいる金融機関の許可を得ることで自宅の売却が可能になります。この方法が任意売却です。

任意売却のメリット

任意売却のメリットは競売と比較すると分かりやすくなります。

相場に沿った適正価格で売却が可能

住宅ローンを滞納し続けると、その物件は競売にかけられます。競売は、裁判所での入札形式となるため、売却価格は安くなります。相場の6割程度となるのが一般的です。

しかし、任意売却は一般の売却と同様に、不動産会社に仲介をしてもらって自宅を売りに出すので、相場に沿った適正価格での販売がしやすく、買い手がつけば競売よりも高値での売却が可能です。住宅ローンの残債が競売よりも大きく減らせる見込みが高いのが、任意売却のメリットです。

住宅ローン滞納の事実を周りに知られない

競売の場合は、自宅の売り出し情報が官報やインターネットで閲覧可能な状態になります。間取り・室内写真・最低落札金額などが公開されるため、自宅が競売にかけられていることが誰にでも分かってしまいます。

しかし、任意売却では、通常と同じく不動産会社が仲介をし、買い手を探すというプロセスをとります。「任意売却物件」などと記載して売却活動をするわけではないため、周りの人やインターネット上でも任意売却であることを知られる心配がありません。

任意売却のデメリット・注意点

競売と比べると高値で売却できる点は任意売却ならではのメリットです。とはいえ、任意売却にもデメリットや注意点がないわけではありません。また、任意売却がしたくてもできないケースも多くあります。

金融機関の許可がないと任意売却はできない

まず大前提となるのは、任意売却をするには住宅ローンを組んでいる金融機関の許可が必須だという点です。競売は強制的に行われるのに対し、任意売却には許可が必要です。また、相談さえすれば必ず許可が下りるわけでもありません。

売却後の残債も返済義務がある

オーバーローンの状態で行う任意売却では、売却が成立しても住宅ローンは残ってしまいます。売却により抵当権は抹消されますが、住宅ローンの残債は返済する必要があり、売却後も返済を続けていくことになります。これは競売の場合でも同様です。

しかし、競売後の残債は一括返済が基本となり、自己破産せざるを得ない状況が多いのに対し、金融機関の許可を得て行う任意売却は、売却後における残債の月々の返済プランについても決めた上で行うことになります。無理のない範囲での返済が可能になる点は競売と比較すると大きなメリットとなります。

住宅ローンの滞納が前提となる

任意売却は、住宅ローンの返済が困難な場合に、金融機関の許可を得て行うものです。この際、住宅ローンの滞納が前提となります。任意売却を許可することは金融機関からすると担保がなくなるため、リスクがあります。月々の返済がなんとかできている状態であっても、それができているのなら金融機関は任意売却の相談にはのってくれません。

個人信用情報に延滞履歴が記録される

住宅ローンの滞納をしてから行う任意売却では、個人信用情報に延滞の記録がされ、その記録は通常7年間残ります。いわゆるブラックリストに載る状態となり、これは競売の場合でも同様です。ブラックリストに載ると新たにクレジットカードを作ったり、ローンを組んで自動車を買ったりすることができなくなります。

ただし、一度ブラックリストに載ると、永久的にローンが組めなくなるわけではありません。ブラックリストから履歴が消える7年後からは、再び住宅ローンを組んだりカードを作ったりできる可能性があります。

売却には最低価格が設定される

通常の売却と同じように不動産会社を介して行われる任意売却は、売却価格を売主が決められます。しかし、任意売却においては、住宅ローンを組んでいる金融機関から最低価格が設定されるため、その価格未満での売却はできません。

通常の売却と同様の方法での売却となるので、競売よりは高値での売却が期待できます。

最低価格の設定がある点には注意が必要ですが、競売と比べると大きく住宅ローンの残債が減らせる点は任意売却の大きなメリットです。

任意売却で売り出しても一定期間買い手が見つからなければ競売に

金融機関から任意売却の許可が下りて任意売却を開始しても、一定期間買い手がつかない場合は競売にかけられてしまいます。そのため、任意売却では、売買契約の締結までにスピードが求められます。内見希望者への日程調整に対する柔軟な対応など、売却にあたっての基本的な行動の重要性は高くなります。

立地や築年数などの問題で買い手がつきづらい物件の場合は、不動産会社に直接売却する不動産買取も検討するとよいでしょう。金融機関の提示する最低価格以上での買い取りとなるのならば、売却方法は仲介でなくても構いません。

不動産会社選びが重要になる

任意売却では不動産会社選びが非常に重要になります。

その理由は、売却の方法は一般的なものと同じであっても、金融機関への交渉や、固定資産税などの税金の滞納があれば役所への対応など、不動産会社に求められる行動が異なり、また、スピード感も求められるからです。任意売却を行う際には、必ず任意売却が得意な不動産会社に依頼し、可能な限り競売にかけられてしまうことを避けることが重要になります。

任意売却ができない5つのケース

金融機関から任意売却の許可が下りないケースには、主に以下の5つがあります。

契約上、認められていない

金融機関によっては、理由を問わず任意売却を認めていないところもあります。そのような金融機関では、住宅ローンの契約内容として任意売却を認めない旨の記載があります。

住宅ローンを組んで日が浅く、残債が多い

住宅ローンを組んで日が浅い場合は残債が多くあります。そのような状況での任意売却は、売却後に残る大きな残債に対して、不動産担保のない状態での返済を了承することになり、金融機関側にとってリスクが大きく、任意売却が認められにくくなります。

競売にかけられるまでの時間的余裕がない

任意売却は、ローンの滞納を経て競売にかけられ、入札を開始し、その後開札される2日前までに開始しなければならないというルールがあります。任意売却では、それまでのローン滞納期間に加えて、任意売却として売り出している期間も引き続きローンの滞納が続くことになります。滞納期間が長く続くことは金融機関側としては避けたいので、競売が近いなどの時間的猶予がないことを理由に、任意売却の許可が下りないことがあります。

税金や保険料を滞納して国や自治体に自宅が差し押さえられている

住宅ローンの滞納以外にも、税金や社会保険料を滞納し、国や自治体に自宅を差し押さえられてしまっている場合は、任意売却ができません。この場合は、滞納を解消するか、滞納したものについて分割で支払っていくなどの交渉をし、差し押さえから外してもらう必要があります。

連帯保証人・共同名義人の同意が得られない

任意売却を行うためには、連帯保証人や共同名義人全員の同意が必要です。全員の同意が得られない場合にも任意売却はできません。

任意売却を行う流れ

任意売却は、以下のような流れで行われます。

-

1. 住宅ローンの滞納・督促状が届く

任意売却は、金融機関側にもリスクがあり、あくまで住宅ローンが返済できない場合の特例措置として認められるものです。住宅ローンが滞りなく返済できているうちは、任意売却はできません。

-

2. 住宅ローンを組んだ金融機関へ相談する

現在の住宅ローン残債の正確な把握と、今後の返済の相談をかねて金融機関へ訪問します。任意売却の許可は下りなくても、返済条件を緩和して返済が続けられるようになる場合もあります。

任意売却の交渉をするにしろ、返済プランの修正を依頼するにしろ金融機関との信頼関係が重要です。滞納をした段階で早めに相談することをおすすめします。 -

3. 自宅の売却査定・不動産会社の選定

任意売却が行えそうになった段階で、不動産会社に査定を依頼します。このときのポイントは複数の不動産会社に査定を依頼することです。

自社との仲介契約(媒介契約)を結んでもらうために実状に即さない、突出して高い査定価格を提示する悪質な不動産会社もありますので注意してください。また、他社よりも圧倒的に低い査定価格のところは、相場がつかめていない恐れがあります。査定価格は売却保証価格ではなく、あくまで目安にすぎないことを意識して、信頼できる不動産会社を選んでください。

一般的な不動産売却よりもスピード感が求められ、専門的な知識も必要となる任意売却においては、任意売却を専門としている不動産会社を選ぶことをおすすめします。 -

4. 金融機関に任意売却の許可を得て、任意売却を開始する

査定価格や売却までに必要な期間などの資料を提示し、金融機関で任意売却の許可を得て、任意売却を開始します。

査定価格を知り現状把握を

任意売却に限らず、転勤や子どもも自立、親の介護などを理由に多くの方は将来的に自宅の売却を検討することになります。将来的な売却を見越して、現在の自宅の価値を知っておくことで計画も立てやすくなります。

住宅ローンの返済に不安がある方は、任意売却を専門とする不動産会社に一括査定を依頼できるサービスを利用するのがおすすめです。

一括査定では、築年数や立地、間取りなどの情報をもとに、簡易的に査定がしてもらえます。詳しい査定は訪問査定が必要になりますが、まずは一括査定から現状把握をしてみてはいかがでしょうか。

任意売却の他の6つのデメリット

任意売却には先に紹介した他に、6つのデメリットがあります。

- タイムリミットがある

- 別れた配偶者(元夫・元妻)との連絡が必要な場合がある

- 連帯保証人の同意が必要である

- 債権者と会わなければならない

- 権者が販売価格に応諾してくれない場合がある

- 早急に引っ越さなければならなくなる可能性がある

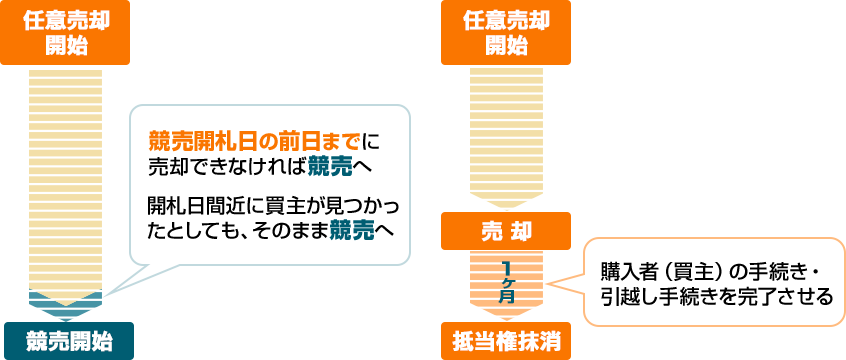

1.タイムリミットがある

任意売却にはタイムリミット(時間制限)があるため、すみやかに行動に移して手続きを進める必要があります。

任意売却を始めて3~8か月経過しても売却できないと、競売へと移行する場合があるためです。任意売却のタイムリミットは「競売開札日の前日まで」となっています。開札日間近に買主が見つかったとしても、債権者は取り下げに応じてくれないため、任意売却できないばかりか競売に移行することになります。

そのため、それまでに購入者(買主)の手続きや引っ越し手続きなど全てが完了していなければなりません。こういったことを踏まえると、任意売却の場合開札日一ヵ月前までには買主が決定している必要があるということになります。

2.別れた配偶者(元夫・元妻)との連絡が必要な場合がある

任意売却の手続き中に、別れた夫や妻と連絡をとらなければならない場合があります。 家に誰も住んでいない場合や連帯保証人がない場合は問題ありませんが、片方が家に住んでいる場合や連帯保証人になっている場合は支障があるため、連絡を取る必要があります。

離婚で多くある事例では、離婚後妻子が家に残り、夫が家を出て慰謝料として住宅ローンを払い続けていた場合です。

離婚後双方が連絡をとらないため、夫の経済状況が悪くなり住宅ローンを滞納したとしても、妻に情報が共有されなかったことで退去を拒否してトラブルにつながります。そのため任意売却に関して事前に情報共有していただき、すみやかな退去を促す必要があります。

3.連帯保証人の同意が必要である

家を売却する場合は連帯保証人の同意が必要になります。

連帯保証人は決済に同行のうえ抵当権を抹消するための書類に署名・押印する必要があるため、別れた配偶者(元夫・元妻)が家を出ていたとしても、その人が連帯保証人である場合は連絡をとって了承を得る必要があります。これは別れた配偶者(元夫・元妻)の親族が連帯保証人であった場合も同様です。

また、離婚した夫婦の絡む任意売却の際によくある問題が、連帯保証人である別れた配偶者(元夫・元妻)が、「離婚したのだから連帯保証人をやめたい」「離婚したのだから連帯保証人を変更したい」というものです。

連帯保証人は契約した者と同じ責務を負うため、離婚して住まいが別であったとしても住宅ローン返済の連帯保証人をやめたり、変更することはできません。

4.債権者と会わなければならない

任意売却をする場合、債権者(金融機関など)の同意が必要になります。債権者の同意が得られなければ任意売却をすることができません。

そのため債権者と会って返済が可能であることを意思表示して説明する必要があります。

任意売却後に住宅ローンが残る場合は、決済後に残りに支払いについての説明が求められるため、誠実に対応して同意してもらいましょう。

5.債権者が販売価格に応諾してくれない場合がある

債権者(銀行など)は住宅ローンを貸す際に、債務者(住宅ローンを借りた人)のその後の経済状況によっては、住宅ローンが返済されないかもしれないというリスクを背負うことになります。こういった場合に備えて家を担保として設定するのが「抵当権」です。

任意売却する際はこの抵当権を抹消する必要があり、抵当権を抹消するには債権者が家の売却価格に応諾してくれる必要があります。応諾してもらえない場合任意売却することが難しくなるため、いかに市場価格に近い金額で債権者に応諾してもらえるかどうかが要となります。

6.早急に引っ越さなければならなくなる可能性がある

住宅ローンの滞納から競売・退去しなければならなくなるまで約1年の期間があり、任意売却はこの間に成立させる必要があります。ため、この約1年の間で任意売却が成立して退去となるまでは、そのまま住み続けることができるということになります。

しかしながら任意売却が早く成立してしまった場合、退去の日程も前倒しになるため、早急に引っ越さなければならくなる場合があります。

ただし買主と退去日について交渉が可能である場合もあります。

競売よりも任意整理のほうが良い理由

これまで任意整理のデメリットを紹介しましたが、これらのでデメリットがあったとしても、競売よりも任意売却のほうがメリットが大きいと言えます。

任意売却と競売の比較

| 競売 | 任意売却 | |

|---|---|---|

| 売却金額 | 相場より2~4割安くなる | 相場に近い価格で売却可能 |

| 残債金額 | 多く残る | 減らせる |

| 残債の支払 | 一括返済or分割払い | 分割払いの交渉可能 |

| 個人情報 | 公開される | 公開されない |

| 退去日 | 強制退去or退去日まで | 交渉により融通可能 |

| 引越し費用 | 出ない | 交渉次第 |

これらの比較を見ても、競売よりも任意売却を選んだ方がよいと言えます。

任意売却で失敗しないための2つのポイント

1. 任意売却の準備を早く始める

任意売却は売却までの期間が決まっており、さらにその期間が短いといった特徴があります。

期間は販売開始から約1年間です。販売期間を決めるのは債権者であるため1年間というのは目安になりますが、たいていの場合販売開始から最大1年を期限として設定されます。

この1年の間に売却できなかった場合は、債務者の意思にかかわらず住宅は競売にかけられることになってしまいます。そのため期間内に売却するために、スムーズに任意売却を進められるよう手続きをする必要があります。任意売却に実績のある不動産会社や任意整理に強い弁護士に相談し、どういった流れで進めていくのか、どのような手続きが必要かなどを調べて早めに任意売却を進めましょう。

2. 任意売却の実績のある会社を選ぶ

任意売却をする際には、任意売却に実績のある会社を選ぶのが鉄則です。

依頼する会社とその担当者によって任意売却がうまくいくかそうでないかが左右されます。任意売却に成功した実績の有無や債務整理に強い弁護士と提携しているかどうか、任意売却に関する団体に所属しているかなどを調べたうえで、依頼するかどうかを判断しましょう。

任意売却は金融機関の担当者と直接交渉・話し合いをして手続きを進める必要があり、相手への伝え方や交渉の仕方によって流れは大きく変わる可能性があるのです。任意売却に実績があり、経験豊富な担当者に依頼することでより良い結果を期待できます。

どういう時に任意売却を選択するべき?

任意売却は最終的に家を手放して残債を清算する手続きになります。今まで住宅ローンを払い続けて愛着のある家を、手放すことにためらいがあるかもしれませんし、他に最適な選択肢がある可能性もあります。

そこで「任意売却が最適な選択肢であるケース」を紹介します。

Case1. 住宅ローンの返済が難しい

住宅ローンの返済が難しくなった場合は任意売却を考えてみるべきです。

住宅ローンの返済ができずに滞納が続くと、本人の意思とは関係なく競売となります。競売は任意売却と異なり、一般的な不動産売却価格の6~8割程度の安値でしか売れず、さらには競売費用も差し引かれてしまいます。

さらには競売によって物件の新たな所有者が決まれば、多くの場合引っ越し費用ももらえず強制的に退去を迫られることになります。

対して任意売却の場合は、競売よりも高く売ることが可能で、売却価格で借金の残債務を大きく減らすことも可能です。退去の際も任意売却の場合は、引き渡し日の希望を出すことができるため、余裕をもって引っ越すことができ、売却代金から引越費用を出してもらえる場合があります。

このため住宅ローンの返済が難しい場合は、すみやかに任意売却の手続きを進めてローンを返済してしまったほうが問題解決の近道になるといえるでしょう。

Case2. 離婚で家が必要なくなった

自分以外の家族と共に住むことを前提に家を購入していた場合、離婚後はスペースが無駄であるため、人数相応の住まいに引っ越したいと考える方は多くいます。

たとえ無理をしてローンの返済をしても、後々支払いが厳しくなって滞納してしまったり、元配偶者が連帯保証人である場合は連絡が取れなくなってトラブルに発展することもあります。そのため、問題を先送りにして事が大きくなる前に、早めに任意売却をして経済的・精神的な負担を回避するほうがメリットがるといえます。

Case3. 競売開始の通知が届いた

競売開始決定通知が届いた場合、とうとう競売が開始されます。競売は一般的な不動産売却価格の6~8割程度の安値でしか売却できないため、ローンの残債が残る可能性が高くなります。そのため、残債を圧縮できる可能性があって柔軟に対応できる任意売却のほうがメリットが高いといえるため、早急に任意売却に切り替えたほうが良いでしょう。

競売開始決定通知がきても、開札期日の前日までは競売の取り下げが可能なので、すみやかに任意売却の手続きを進めて競売へ移行しないようにします。競売開始通知書が届いた場合、放置せずにすぐに目を通して専門家(司法書士・弁護士)に相談しましょう。

任意売却に強い会社を探す方法

一括見積査定サイトの利用がおすすめ

任意売却はどの不動産会社でも扱っているわけではなく、任意売却に精通した会社を探すといっても、何から手を付ければよいのかわからないといったことが多いと思います。

任意売却を得意としていて納得のいく交渉をしてくれる不動産会社を探すには、一括見積査定サイトを利用するのがおすすめです。情報を入力することで最大10社の見積を比較検討することができます。弁護士監修なので安心して利用できてサポートも受けることができ、平均120%の高額査定で高値での売却が期待できるため、債務整理の費用も出すことができる可能性があります。こうした納得のいく会社を見極めることができるため、興味のある方は一度ご利用ください。