住宅ローンが残っている家を売却することはできるの?

「住宅ローンが残っていても売却できるのか?」「住宅ローンが払えないと最終的にどうなるのか?」

離婚や転勤、住宅ローンの支払いに限界を感じている方など、さまざまな理由で住宅ローン返済中の家の売却を検討している方がいるかと思います。住宅ローンの完済が済んでいない、残債のある家を売却することは可能なのでしょうか?

結論から先に述べると、住宅ローンが残っていても家を売却することは可能です。

ただし、オーバーローン(ローン残高が売却価格を上回る場合)とアンダーローン(ローン残高が売却価格を下回る場合)によって売却方法が異なるため、それぞれの状況に応じた方法で進める必要があります。

この記事では、住宅ローン中の家を売却する際の具体的な手順や注意点について詳しく解説します。家の売却を検討中の方は、ぜひ最後までご覧ください。

住宅ローン返済中に家を売却するには?

住宅ローンの残債のある家を売却するためには、いくつかの条件をクリアする必要があります。特に、ローンの残債がどれくらいあるのか、売却益や自己資金で完済できるかを確認することが重要です。以下のステップでチェックしていきましょう。

1. 残債を確認する

住宅ローンの残債を確認する方法には、以下の3つがあります。

- 返済予定表を確認する

- 住宅ローンの返済予定表には、毎月の返済額や元金と利息の内訳、借入金残高が記載されています。これは金融機関から発行され、郵送やWeb上で提供されることがあります。どの書類が返済予定表に当たるか不明な場合は、金融機関に問い合わせることで確認できます。

- 残高証明書を見る

- 残高証明書は、年末時点でのローン残高を証明する公的な書類です。通常、10〜11月頃に金融機関から郵送されますが、手続きが必要な場合もあるので注意が必要です。手続き後、通常1〜2週間で発行されます。

- ネットで確認する

- インターネットバンキングを利用する金融機関では、Web上でリアルタイムにローンの残高を確認することができます。金融機関のインターネットサービスにログインして、残高をチェックしましょう。

2. 家の売却見込み価格を調べる

次に、家の売却見込み価格を調べます。不動産会社に査定を依頼し、成約価格の見込みを立てることが一般的です。また、国土交通省が運営する「土地総合情報システム」で、過去の取引情報から相場価格を確認することもできます。

3. 完済できるか確認する

売却見込み価格が確認できたら、その金額で住宅ローンの残債を完済できるか検討します。売却には仲介手数料や印紙税、引越し代、登記費用などの費用がかかります。これらの諸費用は、不動産成約価格の約4%を目安にしてください。また、売却時に利益が出た場合は、譲渡所得税が課されることもあります。

アンダーローンとオーバーローンの対処法

住宅ローンに残債があった場合、まず知っておくべきなのは、アンダーローンとオーバーローンについてです。アンダーローンとオーバーローンでは家を売る際の対処が異なるため、その対処法について説明します。

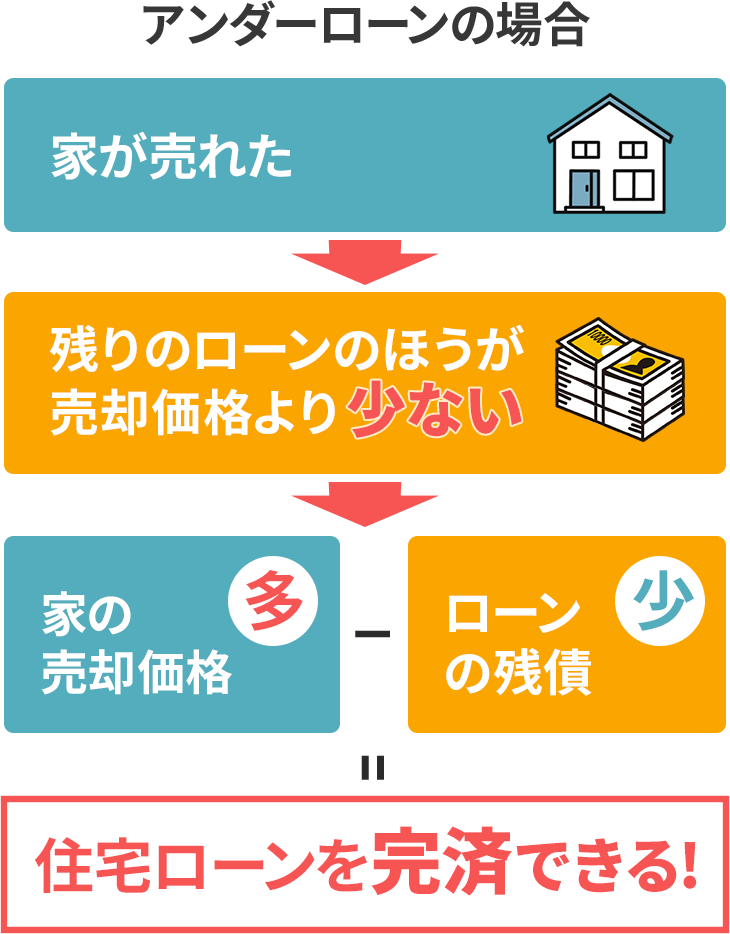

【アンダーローン】家を売った価格が住宅ローン残債を上回る場合

アンダーローンとは、住宅ローンの残債が2,300万円で、家の売却価格が2,800万円のように、売却代金で住宅ローンを全額返済できる状態を言います。

この場合、不動産会社に依頼して手続きを進めると、問題なく売却が成立することが期待できます。

この場合、住宅ローンが残っている家を売却する際には、金融機関にも事前に相談する必要があります。通常、住宅ローンは完済後に抵当権抹消登記を行いますが、売却と同時に完済と抵当権の抹消を行うには、金融機関の承諾が必要です。

このような手続きは一般的なものであり、金融機関も慣れていますので、過度に心配する必要はありません。住宅ローンの繰り上げ返済手数料などの費用については、事前に確認することが重要です。

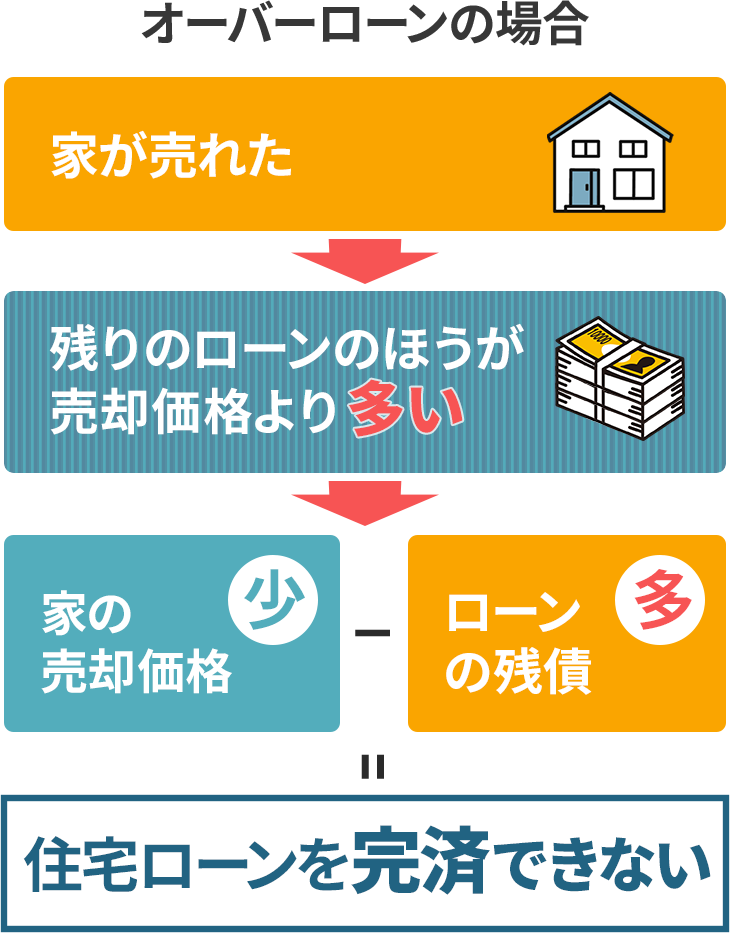

【オーバーローン】家を売っても住宅ローンが残る場合

逆にオーバーローンは、住宅ローンの残債が売却価格を上回った場合をいいます。オーバーローンの場合、売却価格のみでローンの完済をすることはできませんが、売却を諦める必要はありません。以下に具体的な対処法をいくつかご紹介します。

- 1. 他の資産を売却して返済する

- 住宅ローンの残債がある場合、まずは他に現金化できる資産がないか確認します。

例えば、自家用車や有価証券などを売却して、ローン返済に充てる方法があります。ただし、売却後も税金や引越し費用などがかかるため、手元の預貯金はできるだけ残すようにするべきです。 - 2. 無担保融資を利用する

- 自力での返済が難しいとなった場合、差額分を無担保融資で補う方法もあります。

無担保融資とは、カードローンなどの担保が必要ではない融資のことです。金利が高いため長期返済には不向きですが、少額を一時的に借りるのであれば検討の価値があります。 - 3. 住み替えローンを利用する

- 住宅ローンが残っている家を売却する目的が「新居の購入」である場合、住み替えローンを利用する方法もあります。

住み替えローンとは、住宅ローンの残債と新居の購入資金をまとめて融資してくれる金融商品です。便利な反面、残債が増えることになるため、無理のない返済が可能かどうかを十分検討する必要があります。 - 4. 任意売却を検討する

- 任意売却とは、不動産を担保とするローンの返済が困難になった場合に、抵当権設定権者である金融機関と交渉して売却する方法です。

不動産を担保とするローンでは、融資時に抵当権が設定されます。この抵当権は、ローンの返済が滞った際に金融機関が不動産を差し押さえて競売にかけ、売却資金を回収するためのものです。

抵当権はローンを完済しなければ抹消することはできません。また、他人の抵当権がついたままの物件は一般的に売却が難しいため、売却代金でローンの残債を完済できないと物件を売却することができません。

このような状況で利用されるのが任意売却です。金融機関の承諾を得られれば、住宅ローンの残債が残ったままでも物件の売却が可能となります。

任意売却に強い会社を探す方法

任意売却を考える際には、司法書士や弁護士、任意売却を手掛ける不動産会社を探す必要があります。しかし、どのように見つければ良いのか悩むことも多いでしょう。全国に数多くある不動産会社の中から、任意売却に強い会社を見つけるのは一筋縄ではいきません。

そこで、おすすめなのが一括見積査定サイトを利用する方法です。

一括見積査定サイトの利用がおすすめ

任意売却が得意で、納得のいく交渉ができる不動産会社を探すには、一括見積査定サイトを利用するのが有効です。情報を入力するだけで、最大10社の見積を比較検討することができます。弁護士監修のため安心して利用でき、サポートも充実しています。また、平均120%の高額査定が期待でき、高値での売却ができて債務整理の費用もカバーできる可能性があります。

納得のいく会社を見極めるためにも、興味のある方はぜひ一度、一括見積査定サイトをご利用ください。

まとめ

住宅ローンが残っている家でも、売却することは可能です。

住宅ローンが残っている家を売却するための第一歩は、自分がアンダーローンなのかオーバーローンなのかを把握することです。

通常の売却のほかに、住み替えローンや任意売却といった方法も検討できます。

任意売却については、一括見積査定サイト等で専門の業者に相談することが解決への近道です。

- 有限会社ケイ・インターナショナル大阪梅田にて宅建業を運営。不動産売買や賃貸仲介、不動産管理を得意とする。