リースバックがやばいって本当?問題にされる理由と注意点とは

「住み慣れた自宅に住み続けながら老後の資金を調達できる」と聞いて、リースバックに興味を持った方も多いのではないでしょうか。しかし、「リースバックがやばい」という声も聞こえてきます。

実は、リースバックには高額な家賃設定や突然の契約変更、買い戻しの難しさなど、様々なリスクが潜んでいます。この記事では、リースバックの仕組みや問題点、契約時の注意点を詳しく解説します。

読み進めることで、リースバックのメリット・デメリットを正しく理解し、自分に本当に適しているかどうかを判断する力が身につきます。安全なリースバック契約のための選び方も紹介しますので、ぜひ参考にしてください。

リースバックの基本と「やばい」と言われる理由

リースバックは、資金調達の手段として注目されていますが、同時に様々な問題点も指摘されています。なぜリースバックが「やばい」と言われているのか、その理由と注意点について詳しく解説していきます。

リースバックとは何か?仕組みを簡単に解説

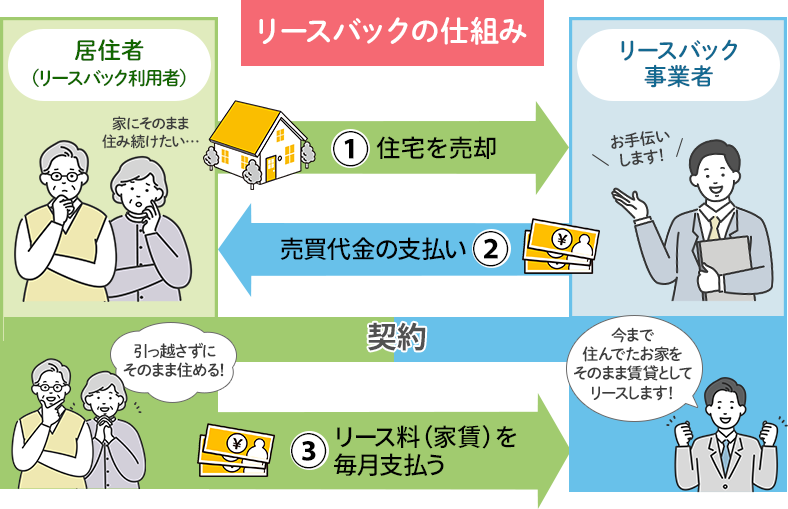

リースバックとは、所有している不動産を売却し、そのまま賃借して住み続ける仕組みです。この方法により、資産を現金化しながら、住み慣れた家に住み続けることができます。

リースバックの基本的な流れは以下の通りです。

- 自宅を不動産会社に売却する

- 売却した家を賃借し、家賃を支払って住み続ける

- 必要に応じて、将来的に買い戻すオプションを設定する

この仕組みは、老後の資金調達や住宅ローンの返済に困っている人々にとって魅力的な選択肢となっています。しかし、一見便利に見えるリースバックには、いくつかの重大な問題点が存在します。

例えば、家賃の設定が高額になりやすい点や、契約内容が突然変更されるリスクがあります。また、将来的な買い戻しが困難になる可能性もあるため、慎重な検討が必要です。

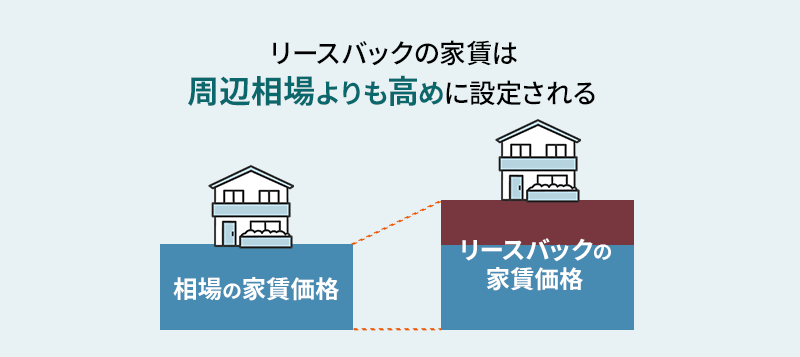

高額な家賃設定と値上げリスク

リースバック契約において、最も懸念されるのが家賃の問題です。多くの場合、リースバックの家賃は周辺相場よりも高めに設定される傾向があります。これは、不動産会社が購入価格を回収するためです。

例えば、通常のアパートやマンションの家賃が月10万円程度の地域であっても、リースバックでは15万円以上の家賃が設定されることがあります。この高額な家賃設定は、長期的に見ると大きな負担となる可能性があります。

さらに、契約期間中に家賃が値上げされるリスクも存在します。特に定期借家契約の場合、契約更新時に家賃が再設定されることがあり、予想以上の値上げに直面する可能性があります。

このような家賃の問題に対処するためには、以下のような対策が考えられます。

- 契約前に将来の家賃シミュレーションを行う

- 家賃の上限や値上げ条件を契約書に明記してもらう

- 複数の不動産会社のリースバック条件を比較検討する

リースバックを検討する際は、現在の家賃負担能力だけでなく、将来的な収入の変化も考慮に入れる必要があります。特に退職後の収入減少を見据えた計画が重要です。

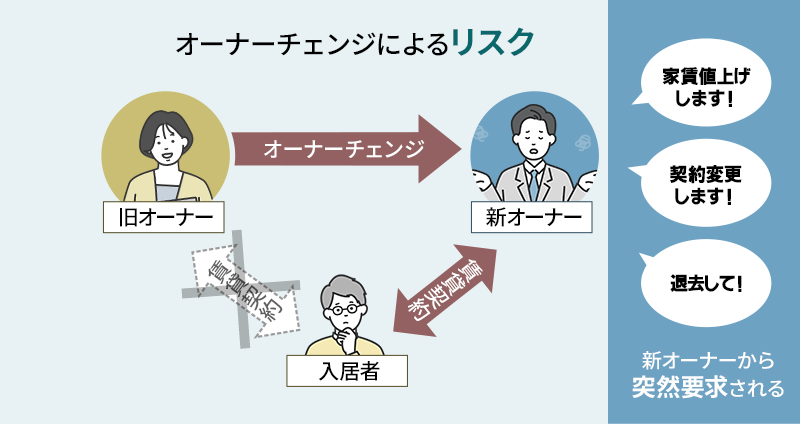

契約内容の突然の変更や自宅の売却問題

リースバック契約において、もう一つの大きな問題は契約内容が突然変更されたり、自宅が勝手に売却されたりするリスクです。これは、「オーナーチェンジ」と呼ばれる状況で発生することがあります。

オーナーチェンジとは、リースバック契約を結んだ不動産会社が、その物件を別の投資家や不動産会社に売却することを指します。この場合、以下のような問題が発生する可能性があります。

リースバック契約で起こりうる問題

- 新しいオーナーによる契約内容の変更

- 家賃の値上げ

- 退去を迫られるリスク

特に問題なのは、オーナーチェンジが借主(元の所有者)の同意なしに行われる可能性がある点です。つまり、あなたが知らないうちに自宅の所有者が変わってしまう可能性があるのです。

オーナーチェンジによるリスクへの対策

オーナーチェンジによるリスクを軽減するためには、以下のような対策が考えられます。

- 契約書にオーナーチェンジに関する条項を明記してもらう

- オーナーチェンジ時の借主の権利保護について確認する

- 信頼できる大手不動産会社とリースバック契約を結ぶ

リースバック契約を結ぶ際は、単に現在の条件だけでなく、将来起こり得る状況についても十分に考慮することが重要です。特に、契約書の細部まで確認し、不明点があれば専門家に相談することをおすすめします。

買い戻しの難しさと条件の不透明さ

リースバック契約において、多くの人が期待するのが将来的な買い戻しオプションです。しかし、実際には自宅の買い戻しが困難になるケースが多く存在します。この問題の主な原因は、買い戻し条件の不透明さにあります。

買い戻しが難しくなる理由

買い戻しが難しくなる理由には、以下のようなものがあります。

- 契約書に買い戻し条件が明確に記載されていない

- 買い戻し価格が当初の売却価格よりも高額に設定されている

- 買い戻し期間が短すぎる、または明確に定められていない

例えば、5000万円で売却した家を、5年後に6000万円で買い戻すという条件が設定されていることがあります。このような高額な買い戻し価格は、多くの人にとって現実的ではありません。

さらに、買い戻し条件が契約書に明記されていないケースも少なくありません。この場合、将来的に買い戻しを希望しても、不動産会社側が応じない可能性があります。

買戻しが難しくなるリスクへの対策

買戻しが難しくなるリスク回避するためには、以下のような対策が考えられます。

- 契約書に買い戻し条件を明確に記載してもらう

- 買い戻し価格の算出方法を具体的に確認する

- 買い戻し期間を十分に長く設定してもらう

- 買い戻しオプションの行使条件を詳細に確認する

リースバックを検討する際は、現在の資金需要だけでなく、将来の住宅事情も考慮に入れることが重要です。特に、子どもや孫に家を残したいという希望がある場合は、買い戻しオプションの条件を慎重に検討する必要があります。

リースバック契約で起こりうるトラブル

リースバック契約には、想定外のトラブルが潜んでいる可能性があります。以下では、リースバック契約に関連する主な問題点を詳しく解説していきます。

修繕費負担の曖昧さによる争い

リースバック契約において、修繕費の負担割合が不明確なことが多々あります。これは、契約当事者間でのトラブルの原因となる可能性が高い問題です。

通常の賃貸契約では、大規模修繕は所有者負担、小規模修繕は入居者負担というのが一般的です。しかし、リースバック契約の場合、元所有者が入居者となるため、この区分が曖昧になりがちです。

例えば、築年数の経過した物件では、設備の老朽化による修繕が必要になることが多くあります。このとき、エアコンの故障や水回りの不具合など、どの程度の修繕を誰が負担するのかが明確でないと、トラブルに発展する可能性があります。

契約時に明確にしておくべきこと

リースバック契約を結ぶ際は、修繕費の負担について細かく取り決めておくことが重要です。具体的には、以下のような項目を明確にしておくとよいでしょう。

- 小規模修繕と大規模修繕の定義

- 各修繕の負担者

- 修繕が必要になった場合の連絡方法と対応手順

- 修繕費用の上限額

また、定期的な物件の点検を行うことも、修繕に関するトラブルを未然に防ぐ有効な手段です。点検の頻度や方法、費用負担についても、あらかじめ契約書に明記しておくことをお勧めします。

親族間での意見対立と相続問題

リースバック契約は、特に高齢者が利用するケースが多く、親族間での意見対立や相続問題を引き起こす可能性があります。この問題は、家族関係を悪化させる原因にもなりかねません。

高齢者が子どもなどの同意を得ずにリースバック契約を結ぶケースがあります。これは、将来的に相続問題に発展する可能性があるため、注意が必要です。例えば、親が所有する自宅をリースバック契約で売却した後、その親が亡くなった場合、相続人である子どもたちは予期せぬ状況に直面することになります。

また、リースバック契約を結ぶ際、家族の中で意見が分かれることもあります。ある家族メンバーは資金調達のためにリースバックを推奨し、別のメンバーは家族の思い出が詰まった家を手放すことに反対するなど、家族間での対立が生じる可能性があります。

家族間のトラブルへの対策

このような問題を避けるためには、以下のような対策が有効です。

- リースバック契約を検討する際は、家族全員で話し合いの場を持つ

- 契約内容を家族全員で確認し、理解を深める

- 将来の相続について、事前に家族で話し合っておく

- 必要に応じて、弁護士や専門家のアドバイスを受ける

リースバック契約は、単なる資金調達の手段ではなく、家族全体に影響を与える重要な決断です。家族全員の理解と同意を得た上で契約を結ぶことで、将来的なトラブルを回避することができます。

契約期間終了後の退去要求

リースバック契約では、契約期間終了後に退去を求められるケースがあります。これは、特に定期借家契約の場合に起こりやすい問題です。

定期借家契約の場合、契約期間が終了すると再契約が必要となり、その際に条件が再設定されることがあります。例えば、家賃が値上げされたり、契約更新自体が拒否されたりする可能性があります。これは、リースバック契約を結んだ元所有者にとっては、予期せぬ事態となる可能性があります。

また、リースバック契約中に物件が第三者に売却された場合、新しい所有者との間で契約条件が変更される可能性もあります。このような状況下で、突然の退去要求に直面することもあり得ます。

契約終了時後のトラブルへの対策

こうしたリスクを軽減するためには、以下のような対策が考えられます。

- 契約期間をできるだけ長く設定する

- 再契約時の条件変更に関する取り決めを事前に行う

- 物件売却時の契約継続に関する条項を盛り込む

- 退去が必要になった場合の代替住居の提供について協議しておく

リースバック契約を結ぶ際は、長期的な視点を持って契約内容を精査することが重要です。特に、高齢者の場合は、将来的な住居の安定性を考慮に入れた契約内容の交渉が必要となります。

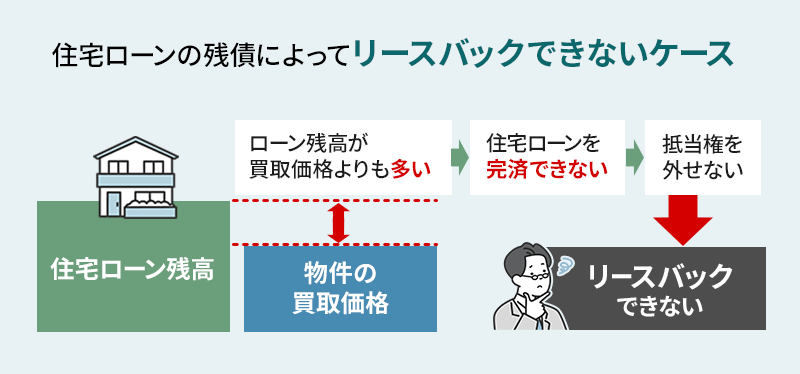

住宅ローン残債による契約不可能なケース

リースバック契約を希望していても、住宅ローンの残債が原因で契約ができないケースがあります。これは、多くの人が見落としがちな重要なポイントです。

住宅ローンの残債が物件の買取価格を上回っている場合、リースバック契約が成立しないことがあります。例えば、住宅ローンの残債が3,000万円ある物件を、リースバック業者が2,500万円と査定した場合、契約が不可能になります。

また、住宅ローンの残債が買取価格を下回っていても、金融機関の承諾が得られないケースもあります。これは、リースバック契約が一般的な不動産取引とは異なる性質を持つため、金融機関が慎重な姿勢を取ることがあるためです。

ローン残債によるトラブルへの対策

このような状況を避けるためには、以下のような対策が考えられます。

- 事前に住宅ローンの残債を正確に把握する

- 複数のリースバック業者から査定を受け、最も高い買取価格を提示する業者を選ぶ

- 金融機関との事前相談を行い、リースバック契約に対する姿勢を確認する

- 必要に応じて、住宅ローンの一部繰り上げ返済を検討する

リースバック契約を検討する際は、まず自身の財務状況を正確に把握することが重要です。住宅ローンの残債と物件の現在価値を比較し、リースバック契約が実現可能かどうかを見極める必要があります。

リースバック利用前の重要チェックポイント

リースバックは資金調達の手段として注目されていますが、同時に「やばい」と評される側面もあります。慎重な検討と適切な準備が必要不可欠です。

複数事業者による査定の重要性

リースバック契約を検討する際、複数の事業者による査定を受けることが極めて重要です。各事業者によってリースバックの条件や評価基準が異なるため、一社だけの査定では適正な価格を把握できない可能性があります。

複数事業者による査定のメリット

複数の事業者に査定を依頼することで、以下のメリットが得られます。

- 物件の市場価値を正確に把握できる

- より有利な条件を提示する事業者を見つけられる

- リースバック契約の相場感を掴める

特に、リースバックの「やばい」と評される側面の一つである高額な家賃設定を回避するためにも、複数の事業者による査定は不可欠です。各事業者の提示する買取価格と家賃を比較することで、適正な条件を見極めることができます。

また、査定を依頼する際は、リースバック専門の事業者だけでなく、一般の不動産会社にも相談することをおすすめします。これにより、リースバック以外の選択肢も含めて、総合的に判断することができます。

将来の支払いシミュレーションの必要性

リースバック契約を結ぶ前に、将来の支払いをシミュレーションすることが非常に重要です。リースバックは長期にわたる契約であり、その間の家賃支払いが継続的な負担となります。

将来の支払いシミュレーションには、以下の要素を考慮する必要があります。

- 契約期間中の家賃総額

- 家賃の値上げ可能性

- 修繕費の負担

- 契約更新時の条件変更

特に、リースバックの家賃が周辺相場よりも高めに設定されることが多いため、長期的な視点での検討が欠かせません。また、家賃が値上げされるケースも少なくないため、そのリスクも考慮に入れる必要があります。

さらに、自身の将来の収入や支出の変化も予測し、リースバック契約が長期的に持続可能かどうかを慎重に検討しましょう。予期せぬ収入減や支出増にも対応できるよう、余裕を持った計画を立てることが重要です。

契約内容の細部まで確認する重要性

リースバック契約を結ぶ際は、契約書の細部まで注意深く確認することが極めて重要です。契約内容の不明確さや曖昧さが、後々のトラブルの原因となることがあります。

特に注意すべき契約内容のポイントには以下があります。

- 買い戻し条件の明記

- 家賃の改定ルール

- 修繕費の負担割合

- 契約期間と更新条件

- オーナーチェンジ時の取り扱い

買い戻し条件については、その可能性と価格が明確に記載されているか確認しましょう。リースバックの「やばい」点として、買い戻しができないケースや高額な買い戻し価格が設定されているケースがあります。

また、修繕費の負担割合があいまいだとトラブルの元になります。契約書に明確な記載がない場合は、事業者と協議の上で詳細を決定し、文書化することが望ましいです。

さらに、定期借家契約の場合は特に注意が必要です。契約期間終了後の再契約時に条件が変更される可能性があるため、その点についても事前に確認し、理解しておく必要があります。

信頼できる第三者への相談と助言を得る

リースバック契約を検討する際は、信頼できる第三者に相談し、専門的な助言を得ることが非常に重要です。リースバックは複雑な契約であり、法律や不動産取引に関する専門知識が必要となります。

相談を検討すべき専門家には以下が挙げられます。

- 弁護士

- 不動産鑑定士

- ファイナンシャルプランナー

- 税理士

これらの専門家に相談することで、リースバック契約の法的側面や財務的影響を詳細に把握することができます。特に、契約書の内容チェックや将来の税金対策など、専門的な知識が必要な部分については、必ず専門家のアドバイスを受けましょう。

また、リースバックが「やばい」と言われる理由の一つに、高齢者が子どもなどの同意を得ずに契約を結ぶことによる家族間トラブルがあります。このようなリスクを回避するためにも、契約前に家族や親族と十分に相談し、理解を得ることが大切です。

信頼できる第三者の意見を聞くことで、自分では気づかなかった潜在的なリスクや注意点を発見できる可能性があります。これにより、より安全で適切なリースバック契約を結ぶことができるでしょう。

安全なリースバック契約のための選び方

リースバック契約は、老後の資金調達方法として注目されていますが、その一方で「やばい」と言われることもあります。どのように安全な契約を結べばよいのでしょうか。

サービス内容の比較と検討方法

リースバック契約を検討する際、最も重要なのは複数の事業者のサービス内容を比較することです。各事業者によってリースバックの条件や特徴が異なるため、自分のニーズに合った最適な選択肢を見つけることが重要です。

比較する際のポイントとしては、以下のような項目が挙げられます。

- 買取価格

- 家賃の設定方法と将来の値上がりの可能性

- 契約期間と更新条件

- 買い戻しオプションの有無とその条件

- 修繕費の負担割合

これらの項目を一覧表にして比較すると、各事業者の特徴が明確になります。また、将来の支払いをシミュレーションすることで、長期的な視点からリースバック契約の妥当性を判断できます。

さらに、リースバック以外の選択肢(例:リバースモーゲージ)についても情報を集め、比較検討することをおすすめします。自分の状況に最適な資金調達方法を選ぶことが、将来のリスクを軽減する鍵となります。

経営が安定している事業者の見分け方

リースバック契約を安心して結ぶには、経営が安定している事業者を選ぶことが重要です。経営基盤がしっかりしていない事業者と契約を結ぶと、将来的に契約が履行されないリスクがあるためです。

経営の安定性を判断する際のポイントは以下の通りです。

- 企業の設立年数:長年営業を続けている企業は、一定の信頼性があると考えられます。

- 財務状況:有価証券報告書などで財務状況を確認し、安定した経営をしているか確認します。

- 取引実績:リースバック契約の取引実績が多い企業は、ノウハウが蓄積されていると考えられます。

- 顧客評価:口コミサイトやSNSでの評判を確認し、実際の利用者の声を参考にします。

- 業界での評価:不動産業界でのランキングや受賞歴なども、企業の信頼性の指標となります。

これらの情報を総合的に判断し、安定した経営基盤を持つ事業者を選ぶことで、リースバック契約の長期的な安全性を確保することができます。また、大手不動産会社や金融機関が運営するリースバックサービスは、比較的安定性が高いと言えるでしょう。

他の選択肢も提案してくれる事業者の特徴

リースバック契約を検討する際、自社のサービスだけでなく、他の選択肢も提案してくれる事業者は信頼に値します。このような事業者は、顧客の利益を最優先に考えているといえるでしょう。

他の選択肢を提案してくれる事業者の特徴として、以下のようなポイントがあります。

- コンサルティング型のアプローチ:顧客の状況を丁寧にヒアリングし、最適な解決策を提案します。

- 幅広い知識:リースバック以外の資金調達方法(リバースモーゲージ、不動産売却など)についても詳しく説明できます。

- 中立的な立場:特定のサービスに偏らず、メリット・デメリットを公平に説明します。

- アフターフォロー:契約後も相談に乗ってくれる体制があります。

このような事業者と契約することで、リースバックが「やばい」と言われるような不利な条件を回避できる可能性が高まります。また、自分の状況に最適な選択肢を見つけやすくなるでしょう。

例えば、リースバックよりもリバースモーゲージの方が有利な場合や、一部屋だけ賃貸に出す方が良い場合など、柔軟な提案をしてくれる事業者を選ぶことが重要です。このような事業者は、顧客の長期的な利益を考えているため、信頼して相談できるパートナーとなるでしょう。

リスクを最小限に抑えるための契約のポイント

リースバック契約でリスクを最小限に抑えるには、契約内容を細かく確認し、必要に応じて交渉することが重要です。契約書の内容を十分に理解し、不利な条件がないか慎重にチェックしましょう。

リースバック契約で特に注意すべきポイントは以下の通りです。

- 買取価格:適正な市場価格で買い取られているか確認します。

- 家賃設定:周辺相場と比較して妥当な金額か、また将来の値上げ条件はどうなっているかチェックします。

- 契約期間:定期借家契約の場合、更新条件や退去を求められる可能性について確認します。

- 買い戻し条項:将来自宅を買い戻せる条件が明記されているか、その価格は妥当かを確認します。

- 修繕費の負担:誰がどのような修繕を負担するのか、明確に定められているか確認します。

これらの点について不明確な部分や不安な点がある場合は、必ず事業者に質問し、納得できる説明を求めましょう。また、契約前に弁護士や不動産の専門家に相談することも、リスク回避の観点から有効です。

さらに、家族や親族にも相談し、理解を得ておくことが重要です。特に高齢者の場合、子どもなどの同意を得ずに契約を結ぶと、後々トラブルになる可能性があります。オープンなコミュニケーションを心がけ、周囲の理解を得た上で契約を結ぶことで、リースバックに関するリスクを大幅に軽減することができるでしょう。

まとめ

リースバックは資金調達の手段として注目されていますが、様々なリスクが潜んでいます。家賃の高額設定や値上げ、突然の契約変更、買い戻しの困難さなどが問題点として挙げられます。また、修繕費負担の曖昧さや親族間のトラブル、退去要求、住宅ローン残債による契約不可能なケースにも注意が必要です。

安全なリースバック契約のためには、複数事業者による査定、将来の支払いシミュレーション、契約内容の細部確認、信頼できる第三者への相談が重要です。さらに、経営が安定し、他の選択肢も提案してくれる事業者を選ぶことで、リスクを最小限に抑えることができます。慎重な検討と適切な準備を行うことで、リースバックを有効な資金調達手段として活用できるでしょう。

参考文献

https://www.odakyu-chukai.com/sell/column/article107/