リースバックの仕組みを詳しく解説!大手に依頼する方がいいの?

住み慣れた家に住み続けたいけど、老後の資金が心配…。そんなジレンマを抱えていませんか?リースバックという選択肢があります。自宅を売却しながら、そのまま住み続けられる不動産取引方法です。

この記事では、リースバックの仕組みやメリット・デメリットを詳しく解説します。また、大手リースバック会社の特徴や選び方についても紹介します。

読み進めることで、自宅を活用した資金調達の新たな可能性を見出せるでしょう。老後の生活設計に悩む方に、貴重な情報源となるはずです。

リースバックとは?仕組みを詳しく解説

リースバックは、自宅を売却しながら住み続けられる画期的な方法です。この仕組みについて、詳しく解説していきます。

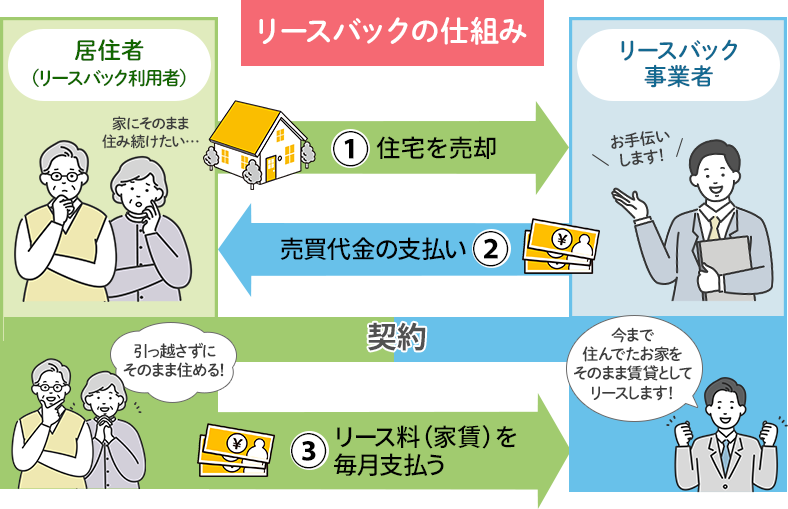

リースバックの定義と基本的な仕組み

リースバックとは、自宅を売却して現金を得ながら、その家に住み続けることができる不動産取引方法です。主に資金調達を目的として利用され、住宅ローンの返済や老後の生活資金確保などに役立ちます。

この仕組みの特徴は、売却と賃貸を同時に行うことにあります。自宅を売却することで、まとまった資金を手に入れることができ、同時に賃貸契約を結ぶことで、これまでと変わらない環境で生活を続けることができます。

リースバックを利用することで、以下のようなメリットが得られます:

- 引越しの手間とコストを省ける

- 資金調達が迅速に行える

- 固定資産税などの維持費が不要になる

- 住宅ローンを一括返済できる可能性がある

- 周囲に知られることなく資金調達ができる

一方で、デメリットもあることを認識しておく必要があります:

- 売却価格が市場価格より低くなる傾向がある

- 家賃の支払いが新たに発生する

- 賃貸契約期間に制限がある場合がある

リースバックは老後の資金調達と住環境の維持を両立させる有効な選択肢となり得ます。ただし、自身の状況をよく分析し、メリットとデメリットを慎重に検討することが重要です。

-

査定の申し込み

リースバック一括査定サイトや直接リースバック会社に依頼します。

-

条件の比較検討

複数のリースバック会社の条件を比較し、最適な選択肢を探ります。

-

面談・内覧

選定したリースバック会社との面談と自宅の内覧を行います。

-

家賃保証会社の審査

賃借人として家賃保証の審査を受けます。

-

売買契約

条件に納得できたら売買契約を結びます。

-

決済・取引完了

契約後に決済が行われ、賃貸契約がスタートします。

この流れの中で、特に重要なのは条件の比較検討と家賃保証会社の審査です。条件の比較では、売却価格だけでなく、賃貸契約の期間や家賃の設定、更新の可能性などを総合的に評価する必要があります。

家賃保証会社の審査では、年齢や収入などの条件が考慮されます。一般的に、年齢制限は設けられていませんが、高齢者の場合は追加のセキュリティサービスが求められる可能性があります。また、家賃を支払うための一定の収入(給与や年金など)が必要となります。

リースバックを検討する際は、信頼できる大手リースバック会社を選ぶことが重要です。あなぶき興産、セゾンファンデックス、SBIスマイルなどの大手企業は、安心して利用でき、査定や契約内容も明確です。複数の会社を比較し、自分の状況に最も適した条件を提示する会社を選びましょう。

リースバックで発生する金銭の動き

リースバックを利用すると、複数の金銭の動きが発生します。主な金銭の流れは以下の通りです:

- 売却代金の受け取り:自宅を売却することで、まとまった資金を手に入れることができます。

- 住宅ローンの返済:売却代金で住宅ローンを完済できる場合があります。

- 家賃の支払い:売却後は賃借人となるため、毎月の家賃を支払う必要があります。

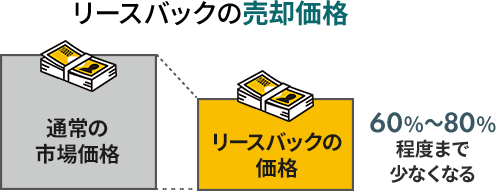

売却価格は、通常の市場価格の60%~80%程度になることが多いです。これは、建物の価値減少やリースバック会社の利益を考慮して設定されるためです。一方で、家賃は賃貸期間や物件の立地条件によって決まります。

家賃の設定には、普通賃貸借契約(長期)と定期賃貸借契約(短期)の2種類があり、契約形態によって家賃が異なる場合があります。長期契約の方が家賃は安くなる傾向にありますが、契約期間や更新の条件などをよく確認する必要があります。

リースバックを利用する際は、売却代金と今後の家賃支払いのバランスを慎重に検討することが重要です。例えば、売却代金で住宅ローンを完済し、残りの資金を老後の生活資金に充てる一方で、毎月の家賃を年金などの定期収入で賄えるかどうかを計算する必要があります。

また、固定資産税や住宅の維持修繕費が不要になるため、これらの費用が浮くことも考慮に入れましょう。ただし、家賃には通常これらの費用が含まれているため、実質的な負担は変わらない可能性もあります。

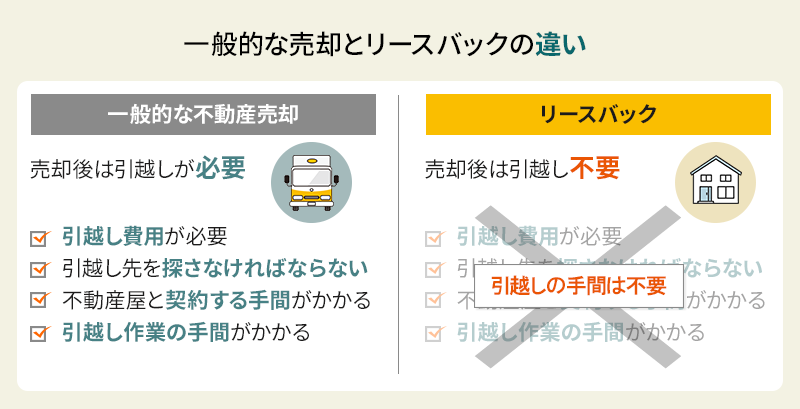

一般的な売却との違い

リースバックと一般的な不動産売却には、いくつかの重要な違いがあります。これらの違いを理解することで、自分の状況に最適な選択ができます。

最大の違いは、売却後も同じ家に住み続けられる点です。一般的な売却では、新しい住居を探す必要がありますが、リースバックではその手間が省けます。これは、環境の変化を望まない方や、地域とのつながりを大切にしたい方にとって大きなメリットとなります。

売却価格に関しても違いがあります。リースバックの場合、通常の市場価格よりも低く設定されることが多いです。これは、リースバック会社が賃貸事業としての収益性を考慮するためです。一方で、一般的な売却では、市場価格での取引が可能です。

手続きの面でも違いがあります:

| リースバック | 一般的な売却 |

|---|---|

| 売買契約と賃貸契約を同時に行う | 売買契約のみを行う |

| 家賃保証会社の審査が必要 | 家賃保証会社の審査は不要 |

| 引越しの必要なし | 引越しが必要 |

プライバシーの観点からも、リースバックは有利な面があります。一般的な売却では、不動産市場に物件が出回るため、周囲の目に触れやすくなります。一方、リースバックは直接取引のため、周囲に知られることなく資金調達ができます。

ただし、リースバックには契約期間の制限があることに注意が必要です。一般的な売却後の新居では、自由に住み続けられますが、リースバックの場合、契約期間が設定され、更新ができない可能性もあります。

結論として、リースバックは資金調達と住環境維持の両立を図りたい方に適していますが、長期的な住居の確保を重視する場合は、一般的な売却の方が適している可能性があります。自身の状況と優先事項を十分に検討し、最適な選択をすることが重要です。

リースバックのメリット

リースバックは、自宅を売却しながらも住み続けられる画期的な不動産取引方法です。この手法には、資金調達や生活環境維持など、様々な利点があります。

住み慣れた家に住み続けられる利点

リースバックの最大の魅力は、自宅を売却した後も同じ家に住み続けられることです。この特徴は、特に高齢者や長年同じ地域に住んでいる方にとって大きな利点となります。

リースバックを利用すれば、引っ越しの手間や費用を省くことができます。また、馴染みのある環境で生活を続けられるため、精神的な負担も軽減されます。

近隣との人間関係や地域コミュニティとのつながりを維持できるのも、リースバックの大きな利点です。長年築いてきた関係性を壊すことなく、安心して生活を続けられます。

さらに、リースバックは家具や家電の移動や処分の必要がないため、物理的な負担も軽減されます。これは、特に高齢者や身体に不自由がある方にとって大きなメリットとなります。

迅速な資金調達が可能

リースバックのもう一つの大きな利点は、迅速に大きな資金を調達できることです。この特徴は、急な出費や事業資金の確保が必要な場合に特に有効です。

通常の不動産売却と比べ、リースバックは比較的短期間で手続きが完了します。これは、物件の引き渡しや引っ越しの必要がないため、手続きが簡素化されるからです。

リースバックによる資金調達は、住宅ローンの返済や事業資金の確保、医療費の支払いなど、様々な目的に活用できます。特に、銀行融資が難しい状況でも利用可能なため、緊急時の資金調達手段として有効です。

また、リースバックは不動産を担保にした借入とは異なり、返済義務がないのも特徴です。これにより、将来的な返済負担を気にせずに大きな資金を得ることができます。

固定資産税や住宅ローン負担の軽減

リースバックを利用することで、固定資産税や住宅ローンの負担から解放されるというメリットがあります。これは、特に退職後の生活設計や家計の見直しを考えている方にとって魅力的な点です。

固定資産税は所有者が支払う税金です。リースバックにより所有権が移転すれば、この税金の支払い義務がなくなります。特に高額な固定資産税を支払っていた方にとっては、大きな負担軽減になります。

住宅ローンの返済も、リースバックにより一括で完済できます。月々の返済負担がなくなることで、生活にゆとりが生まれ、新たな支出や投資に資金を回すことができるようになります。

ただし、リースバック後は家賃の支払いが必要になります。しかし、固定資産税や住宅ローンの合計額と比較すると、多くの場合、月々の支出は軽減されます。この差額を生活費や趣味の資金に充てることができるのも、リースバックの利点といえるでしょう。

プライバシーを保ちながらの資金化

リースバックの隠れた利点として、周囲に知られることなく資産を現金化できることが挙げられます。これは、特にプライバシーを重視する方や、社会的立場を考慮する必要がある方にとって重要なポイントです。

通常の不動産売却では、売却の事実が近隣住民や取引先に知られる可能性があります。しかし、リースバックの場合、外見上の変化がないため、資産の現金化を秘密裏に行うことができます。

この特徴は、経営者や高額所得者など、資産状況を公にしたくない方にとって大きなメリットとなります。また、相続や離婚など、プライベートな事情による資金需要にも対応できます。

さらに、リースバックは不動産投資や資産運用の一環として利用することも可能です。この場合も、周囲に知られることなく資産の組み替えや流動化を行えるため、柔軟な資産管理が可能になります。

老後の生活設計への活用

リースバックは、老後の生活設計に柔軟性をもたらす有効なツールとなります。特に、資産はあるが現金が不足している高齢者にとって、生活の質を落とさずに資金を確保できる手段として注目されています。

退職後の収入減少や年金だけでは十分な生活費を確保できない場合、リースバックは有効な選択肢となります。住み慣れた家に住み続けながら、まとまった資金を得ることで、より安定した老後生活を送ることができます。

また、リースバックで得た資金を介護サービスや医療費の準備金として活用することも可能です。将来の不安を軽減し、より充実した老後生活を送るための資金として利用できるのです。

さらに、リースバックは相続対策としても活用できます。不動産を現金化することで、相続税の負担を軽減したり、相続人間の資産分割を円滑に行ったりすることが可能になります。このように、リースバックは老後の生活設計に多様な選択肢をもたらす有効な手段といえるでしょう。

リースバックのデメリット

リースバックには、メリットだけでなくデメリットも存在します。以下では、リースバックを検討する際に注意すべき主な問題点について解説します。

市場価格より低い売却価格の可能性

リースバックを利用する際、売却価格が通常の不動産取引と比べて低くなる可能性があります。これは、リースバック会社が将来的なリスクや管理コストを考慮するためです。

一般的に、リースバックによる売却価格は、市場価格の60%~80%程度になることが多いです。例えば、市場価格が3,000万円の物件であれば、リースバックでの売却価格は1,800万円~2,400万円程度になる可能性があります。

この価格差は、リースバック会社が負担するリスクや管理コストを反映しています。具体的には、以下のような要因が考えられます:

- 長期的な不動産価値の変動リスク

- 物件の維持管理費用

- 将来的な売却や賃貸に関する不確実性

- リースバック会社の利益

ただし、この価格差は即時に現金化できることや、住み続けられるというメリットと引き換えのものとも言えます。リースバックを検討する際は、この価格差が自身の状況や目的に見合うものかどうかを慎重に判断することが重要です。

新たに発生する家賃支払いの負担

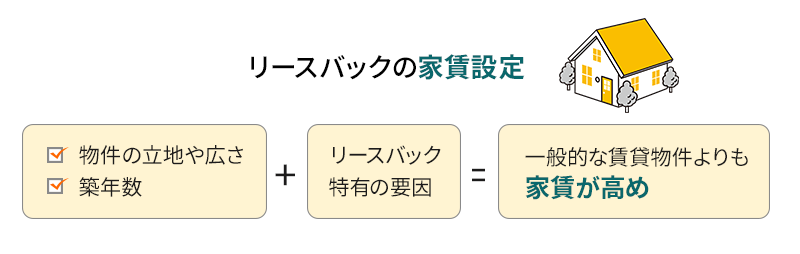

リースバックを利用すると、これまで所有していた自宅に対して新たに家賃を支払う必要が生じます。この家賃負担は、長期的な視点で考えると大きな経済的影響を及ぼす可能性があります。

リースバックによる家賃は、通常の賃貸物件と同様に、物件の立地や広さ、築年数などに基づいて設定されます。ただし、リースバック特有の要因も考慮されるため、一般的な賃貸物件とは若干異なる場合があります。

例えば、3LDKの一軒家でリースバックを利用した場合、月々の家賃が10万円~15万円程度になることも珍しくありません。これは、年間で120万円~180万円の新たな支出が発生することを意味します。

この家賃負担が長期間続くことで、リースバックによって得た売却益が徐々に減少していく可能性があります。特に、年金生活者や固定収入の方にとっては、この継続的な支出が大きな負担となる可能性があります。

リースバックを検討する際は、以下の点を十分に考慮することが重要です:

- 現在の収入と将来の収入見込み

- 家賃支払いが長期的な資金計画に与える影響

- 家賃の上昇リスク

- 家賃滞納時のリスク

また、リースバック契約時に将来の家賃上昇に関する取り決めを確認し、長期的な視点で家賃負担を考えることも大切です。自身の財政状況を冷静に分析し、継続的な家賃支払いが可能かどうかを慎重に判断しましょう。

契約期間満了後の不確実性

リースバック契約には期間が設定されており、その期間が満了した後の居住継続が保証されていないケースがあります。この不確実性は、特に長期的な生活設計を考える上で重要な問題となる可能性があります。

リースバック契約の期間は、通常2年から10年程度で設定されることが多いです。例えば、5年契約でリースバックを利用した場合、5年後には契約更新または退去の判断を迫られる可能性があります。

契約期間満了後に直面する可能性がある状況には、以下のようなものがあります:

- 契約更新:条件が変更される可能性あり(家賃の上昇など)

- 退去要請:新たな住まいを探す必要性

- 物件の売却:新たな所有者との交渉が必要になる可能性

特に高齢者の場合、契約期間満了後に新たな住まいを探すことが困難になる可能性があります。また、長年住み慣れた環境を離れることによる精神的な負担も考慮する必要があります。

この不確実性に対処するためには、以下のような対策を検討することが重要です:

- 契約時に更新条件を明確にする

- 長期の契約期間を交渉する

- 契約更新の優先権を確保する

- 将来的な住み替えの可能性を考慮した資金計画を立てる

リースバックを検討する際は、単に目先の資金調達だけでなく、長期的な生活設計を踏まえて判断することが大切です。契約期間満了後の不確実性を十分に理解し、それに対する備えを持つことで、より安心してリースバックを利用することができるでしょう。

所有権喪失に伴うリスク

リースバックを利用すると、自宅の所有権を手放すことになり、それに伴う様々なリスクが発生します。この所有権の喪失は、単なる法的な変更以上の影響を及ぼす可能性があります。

所有権を失うことで、以下のようなリスクや制約が生じる可能性があります:

- 自由な改装や増築ができなくなる

- 資産価値の上昇による利益を得られない

- 相続時の資産としての活用ができなくなる

- 家賃滞納時の即時退去リスク

例えば、リースバック後に自宅の価値が大幅に上昇した場合、その利益は新しい所有者(リースバック会社)のものとなります。また、高齢者の場合、相続対策の一環として自宅を活用する選択肢が失われることも考慮する必要があります。

さらに、家賃の支払いが困難になった場合、通常の賃貸物件と同様に退去を求められる可能性があります。これは、特に長年住み慣れた自宅だけに、精神的にも大きな影響を及ぼす可能性があります。

所有権喪失のリスクに対処するためには、以下のような点を十分に検討することが重要です:

- リースバック以外の選択肢(リバースモーゲージなど)の検討

- 将来的な買い戻し条項の交渉

- 家賃支払いに対する十分な資金的余裕の確保

- 契約内容の詳細な確認と理解

リースバックは確かに魅力的な選択肢ですが、所有権喪失に伴うリスクを十分に理解し、自身の長期的な生活設計に照らし合わせて慎重に判断することが大切です。特に、感情的な価値が高い自宅の場合、この決断は容易ではありません。

専門家のアドバイスを受けながら、自身の状況に最適な選択をすることが、後悔のないリースバック利用につながるでしょう。リースバックのメリットとデメリットを冷静に比較検討し、自身の将来設計に沿った判断をすることが重要です。

大手リースバック会社の特徴と選び方

リースバックを検討する際、大手企業の選択は重要な判断ポイントです。信頼性や安定性を求める方にとって、大手リースバック会社の特徴と選び方を理解することが不可欠です。

主要なリースバック取扱企業の紹介

リースバック市場には多くの企業が参入していますが、代表的な大手企業をいくつか紹介します。

あなぶき興産は、不動産開発やマンション分譲で知られる企業で、リースバック事業にも力を入れています。豊富な不動産経験を活かし、柔軟な対応が特徴です。

セゾンファンデックスは、クレジットカード大手のクレディセゾングループの一員で、個人向け金融サービスを提供しています。リースバックにおいても、顧客目線のサービスが評価されています。

SBIスマイルは、SBIホールディングスグループの企業で、不動産投資やリースバックなど幅広い金融サービスを展開しています。テクノロジーを活用した迅速な対応が特徴です。

これらの大手企業は、いずれも豊富な資金力と実績を持ち、安心してリースバックを利用できる選択肢となっています。各社の特徴や強みを比較検討することで、自分に最適なリースバック会社を見つけることができるでしょう。

大手企業を選ぶメリット

リースバックを利用する際、大手企業を選ぶことには多くのメリットがあります。安心感と信頼性は、特に重要なポイントです。

財務的安定性は大手企業の最大のメリットです。リースバックは長期的な契約となるため、企業の存続性が重要です。大手企業は豊富な資金力を持ち、経営破綻のリスクが低いため、安心して契約を結ぶことができます。

透明性の高い取引も大手企業の特徴です。リースバックの仕組みや契約内容が明確で、隠れたからくりがないことが期待できます。査定や契約プロセスが標準化されていることも多く、予測可能性が高いです。

充実したサポート体制も見逃せないポイントです。大手企業は専門のスタッフを多く抱えており、契約前の相談から契約後のフォローアップまで、きめ細かいサービスを提供できます。

さらに、ブランド力も重要な要素です。知名度の高い企業との取引は、将来的な転居や再売却の際にもプラスに働く可能性があります。これらのメリットを総合的に考慮することで、リースバックの利用を検討している方々は、より安心して取引を進めることができるでしょう。

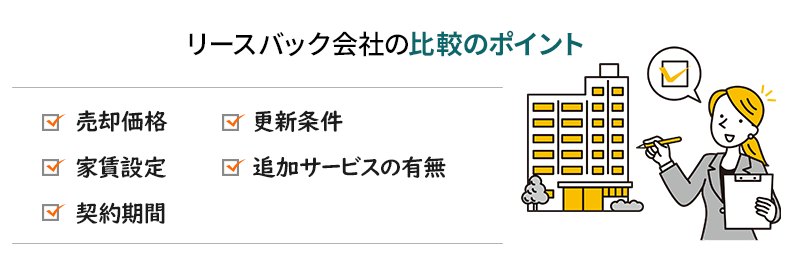

リースバック会社の比較ポイント

リースバック会社を選ぶ際には、いくつかの重要な比較ポイントがあります。これらを慎重に検討することで、自分に最適な会社を見つけることができます。

売却価格と家賃設定は最も重要な比較ポイントです。リースバックの売却価格は通常の市場価格より低くなりがちですが、各社で差があります。同時に、契約後に支払う家賃の金額も重要です。売却価格と家賃のバランスを見極めることが大切です。

契約期間と更新条件も注目すべきポイントです。リースバック契約の期間は会社によって異なり、更新の条件も様々です。長期的な住まいの安定性を求める場合は、契約期間が長く、更新が容易な会社を選ぶことが望ましいでしょう。

追加サービスの有無も比較の対象となります。例えば、建物のメンテナンスサービスや緊急時のサポートなど、居住者の生活をサポートする付加価値サービスを提供している会社もあります。

| 比較ポイント | 注意点 |

|---|---|

| 売却価格と家賃 | 市場価格との差、長期的な家賃負担を考慮 |

| 契約期間と更新条件 | 長期的な居住の安定性を確保できるか |

| 追加サービス | 生活サポートの充実度を確認 |

これらのポイントを総合的に評価し、自身のニーズや優先事項に合わせて比較検討することが、最適なリースバック会社を選ぶ鍵となります。

信頼できる業者の見分け方

リースバック取引を安心して行うためには、信頼できる業者を選ぶことが極めて重要です。以下に、信頼できる業者を見分けるためのポイントをいくつか紹介します。

法的な資格と登録は、業者の信頼性を示す重要な指標です。宅地建物取引業者免許を持っているかどうかを必ず確認しましょう。また、不動産協会などの業界団体への加盟も、業者の信頼性を裏付ける要素となります。

実績と評判も重要な判断材料です。リースバック取引の実績数や、過去の顧客からの評価を調べることで、業者の信頼性をある程度判断できます。インターネット上の口コミや評価サイトなども参考になりますが、偏った情報に惑わされないよう注意が必要です。

情報開示の透明性も、信頼できる業者の特徴です。リースバックの仕組みやリスク、契約内容について、分かりやすく丁寧な説明を行う業者は信頼に値します。逆に、都合の悪い情報を隠したり、過度に有利な条件を強調したりする業者には注意が必要です。

- 宅地建物取引業者免許の確認

- 業界団体への加盟状況の確認

- 過去の取引実績と顧客評価の調査

- 説明の透明性と分かりやすさのチェック

- 無理な勧誘や圧力がないかの確認

これらのポイントを押さえて業者を選ぶことで、リースバックのからくりに惑わされることなく、安全で信頼できる取引を行うことができるでしょう。

契約前の確認事項

リースバック契約を結ぶ前には、いくつかの重要な確認事項があります。これらを慎重にチェックすることで、将来のトラブルを防ぎ、安心してリースバックを利用することができます。

契約書の詳細な確認は最も重要です。売買契約書と賃貸借契約書の両方を注意深く読み、不明な点があれば必ず質問しましょう。特に、契約期間、家賃の改定条件、解約条件などの重要事項は、よく理解しておく必要があります。

将来の買い戻し条件も確認すべき重要ポイントです。多くのリースバック契約には買い戻し条項が含まれていますが、その条件は会社によって異なります。将来的に自宅を買い戻す可能性がある場合は、その条件を詳しく確認しておきましょう。

税金や諸費用の負担についても明確にしておく必要があります。リースバック後の固定資産税や修繕費の負担者、売却時にかかる諸費用の負担割合などを、事前に確認しておくことが重要です。

- 契約期間と更新条件の確認

- 家賃の金額と改定ルールの確認

- 買い戻し条項の有無と条件の確認

- 固定資産税や修繕費の負担者の確認

- 契約解除時の条件と手続きの確認

これらの事項を丁寧に確認し、理解することで、リースバックの仕組みを十分に把握し、安心して契約を結ぶことができます。不明な点や疑問点がある場合は、遠慮せずに担当者に質問し、納得がいくまで説明を求めることが大切です。

まとめ

リースバックは、自宅を売却しながら住み続けられる画期的な方法です。資金調達と生活環境維持を両立できる反面、市場価格より低い売却額や新たな家賃負担などのデメリットもあります。大手企業を選ぶと安心感がありますが、契約内容や将来の不確実性には注意が必要です。自身の状況を冷静に分析し、複数の会社を比較検討することが重要です。リースバックは老後の資金計画に柔軟性をもたらす一方で、所有権喪失のリスクも伴います。慎重な判断と専門家のアドバイスを得ることで、後悔のない選択ができるでしょう。