リースバックのデメリットは?リスクとメリットをわかりやすく教えて!

自宅を売却せずに老後資金を調達したい。でも、住み慣れた家を離れたくない…。そんなジレンマを抱えていませんか?リースバックは、そんなあなたの悩みを解決する可能性を秘めています。

この記事では、リースバックの仕組みやメリット・デメリットを詳しく解説します。住み慣れた家に住み続けながら資金を得られる反面、家賃支払いの負担や将来的なリスクもあることをお伝えします。

読み進めることで、リースバックが自分に適しているかどうか、判断材料を手に入れることができます。老後の資金計画と住まいの選択に悩むあなたに、新たな選択肢を提供します。

リースバックの基本と仕組み

リースバックは、自宅を売却しながらも住み続けられる独特な仕組みです。この方法のメリットとデメリットを理解することが重要です。

リースバックとは何か

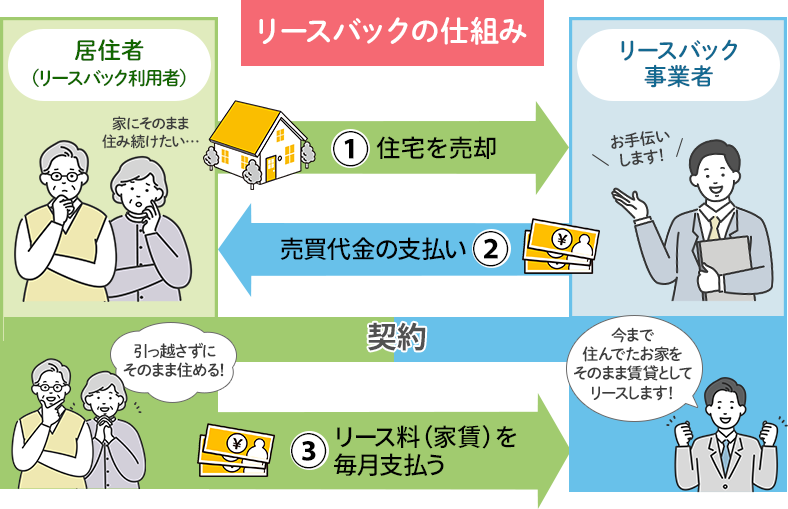

リースバックとは、自宅を売却し、その後すぐに賃貸契約を結んで同じ家に住み続ける方法です。主に資金調達を目的として利用されるこの仕組みは、セールアンドリースバックとも呼ばれています。

リースバックの最大の特徴は、自宅を手放しながらも引っ越す必要がない点です。これにより、急な環境変化を避けつつ、まとまった資金を得ることができます。

リースバックは主に以下のような方々に適しています:

- 老後の資金が不足している方

- 住宅ローンの返済に困っている方

- 相続対策を考えている方

- 住み替えの資金が必要な方

ただし、リースバックには注意点もあります。売却後は家賃を支払う必要があり、長期的には費用負担が大きくなる可能性があります。また、契約期間終了後に退去を求められるリスクもあるため、慎重に検討する必要があります。

リースバックの流れ

リースバックの一般的な流れは以下のとおりです:

- リースバック業者に自宅の査定を依頼

- 売却価格と賃貸条件の交渉

- 契約締結(売買契約と賃貸借契約)

- 所有権移転と売却代金の受け取り

- 賃借人として同じ家に住み続ける

この過程で最も重要なのは、適切な売却価格と賃貸条件の設定です。市場価格よりも低く売却される傾向があるため、複数の業者から見積もりを取ることをおすすめします。

また、賃貸契約の内容も慎重に確認する必要があります。契約期間、家賃、更新条件などを細かくチェックし、将来的なリスクを最小限に抑えることが大切です。特に、定期借家契約の場合は契約終了後の対応について明確にしておくことが重要です。

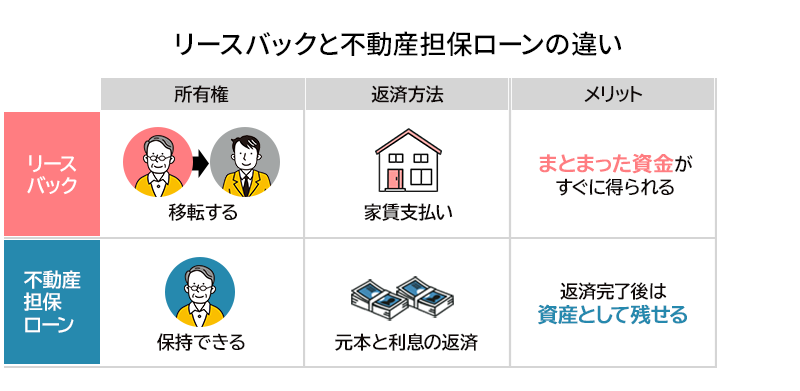

リースバックと不動産担保ローンの違い

リースバックと不動産担保ローンは、ともに自宅を活用して資金を調達する方法ですが、大きな違いは所有権の有無です。リースバックでは自宅の所有権を手放しますが、不動産担保ローンでは所有権を保持したまま資金を借りることができます。

以下の表で、リースバックと不動産担保ローンの主な違いを比較してみましょう:

| 項目 | リースバック | 不動産担保ローン |

|---|---|---|

| 所有権 | 移転する | 保持する |

| 資金調達方法 | 売却益 | 融資 |

| 返済方法 | 家賃支払い | 元本と利息の返済 |

| 将来の資産価値 | なし | 返済後も保持 |

不動産担保ローンの場合、返済が滞ると担保物件を失うリスクがありますが、返済さえできれば資産として残せるメリットがあります。一方、リースバックは所有権を手放す代わりに、まとまった資金を即時に得られるという利点があります。

どちらを選ぶかは、個人の財政状況や将来計画によって異なります。長期的に自宅を資産として残したい場合は不動産担保ローン、即時の資金需要が大きい場合はリースバックが適している可能性があります。

リースバックを検討するタイミング

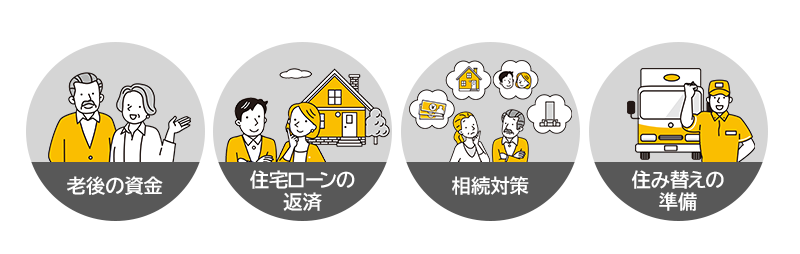

リースバックは様々な状況で検討されますが、主に以下のようなタイミングで考慮されることが多いです:

- 老後資金の確保:年金だけでは不安がある場合、リースバックで資金を得つつ、慣れ親しんだ環境で生活を続けられます。

- 住宅ローンの返済:返済が困難になった際、リースバックで得た資金でローンを一括返済し、家賃負担に切り替えることができます。

- 相続対策:不動産を現金化することで、相続人間での資産分割を容易にします。

- 住み替えの準備:新居購入の頭金や、引っ越し費用の捻出に活用できます。

ただし、リースバックは大きな決断を伴うため、慎重に検討する必要があります。特に、将来の家賃負担や契約終了後の生活設計について、十分に考慮することが重要です。

また、リースバックを選択する前に、他の選択肢も検討すべきです。例えば:

- リバースモーゲージ(自宅を担保に融資を受ける方法)

- 不動産の一部賃貸(空き部屋がある場合)

- 不動産以外の資産の活用

これらの選択肢と比較しながら、自身の状況に最も適した方法を選ぶことが大切です。必要に応じて、ファイナンシャルプランナーや不動産の専門家に相談することも検討しましょう。

リースバックのメリット

リースバックには様々なメリットがあります。自宅を売却しながらも住み続けられる点が最大の特徴です。ここではリースバックの主なメリットについて解説します。

住み慣れた家に住み続けられる

リースバックの最大のメリットは、自宅を売却した後も同じ家に住み続けられる点です。これにより、引っ越しの手間や費用を省くことができます。

特に高齢者にとっては、長年住み慣れた環境を変えずに済むため、精神的な負担が少なくて済みます。近所付き合いや地域とのつながりを維持できる点も大きなメリットといえるでしょう。

また、外見上は何も変わらないため、周囲に自宅を売却したことを知られたくない場合にも有効です。プライバシーを保ちながら資金調達できる点は、多くの人にとって魅力的な選択肢となるでしょう。

まとまった資金を調達できる

リースバックのもう一つの大きなメリットは、短期間で多額の資金を調達できる点です。通常の不動産売却と比べ、手続きが迅速に進むため、資金需要に素早く対応できます。

例えば、急な入院費用や事業資金の調達など、緊急の資金需要に対応するのに適しています。また、老後の生活資金として活用したり、住宅ローンの返済に充てたりすることも可能です。

リースバック業者が一括で買い取るため、通常の不動産売却のように買主を探す手間も省けます。これにより、数ヶ月かかる売却プロセスを大幅に短縮できるのも大きな利点です。

家の維持管理コストを削減できる

リースバックを利用すると、自宅の所有権が移転するため、固定資産税や都市計画税などの税金負担がなくなります。また、大規模修繕や設備の更新などの費用も基本的にリースバック業者が負担します。

これにより、特に高齢者や単身世帯にとって負担となりがちな家の維持管理コストを大幅に削減できます。突発的な修繕費用の心配もなくなるため、安定した生活設計が可能になります。

ただし、契約内容によっては一部の修繕費用が借主負担となる場合もあるため、契約時には細かい条件をよく確認することが重要です。

相続対策になる

リースバックは相続対策としても有効な手段です。不動産を現金化することで、相続人間での財産分割を円滑に進めることができます。

特に複数の相続人がいる場合、不動産の相続をめぐってトラブルが発生するケースが少なくありません。リースバックを利用して事前に現金化しておけば、相続人間での公平な分配が可能になります。

また、相続税の納税資金を確保する目的でリースバックを利用することもできます。不動産の評価額が高い場合、相続税の負担が大きくなりますが、リースバックで現金化しておけば、納税資金の心配をする必要がなくなります。

リースバックのデメリットとリスク

リースバックには様々なデメリットやリスクが存在します。これらを理解することで、より慎重な判断が可能になります。

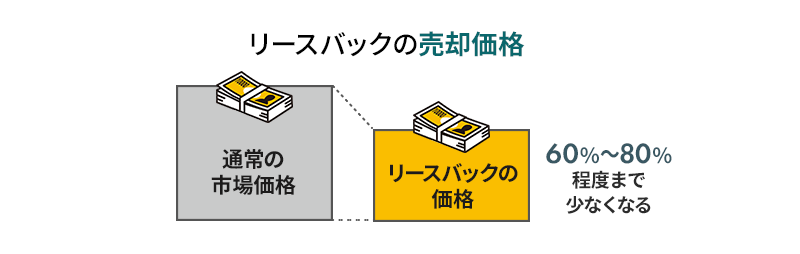

売却価格が市場価格より低くなる可能性

リースバックでは、売却価格が一般的な市場価格よりも低くなる傾向があります。これは、リースバック業者が利回りを重視して価格を設定するためです。

リースバック業者は、不動産買取価格と買取後の家賃収入などを考慮し、自社の利益を最大化できる価格で買い取ろうとします。そのため、市場価格よりも10〜20%程度低い価格で売却されるケースが少なくありません。

例えば、市場価格で3,000万円の物件が、リースバックでは2,400〜2,700万円程度で売却される可能性があります。この差額は決して小さくないため、資金調達の目的や金額によっては大きな影響を受ける可能性があります。

また、売却価格が高くても、その分家賃が高く設定される可能性もあります。リースバックを検討する際は、売却価格だけでなく、売却後の家賃も含めて総合的に判断することが重要です。

複数のリースバック業者から見積もりを取り、比較検討することで、より有利な条件を引き出せる可能性があります。また、一般的な不動産売却との価格差も確認し、リースバックのメリットがその差額に見合うものかどうかを慎重に判断しましょう。

家賃支払いの負担

リースバック後は、これまでの所有者から賃借人へと立場が変わります。そのため、毎月の家賃支払いが新たな経済的負担となります。

家賃は通常、物件の築年数や立地、売却価格、周辺の家賃相場などを考慮して決定されます。しかし、リースバックの場合、売却価格と連動して家賃が設定されるため、一般的な賃貸物件よりも高めに設定されることがあります。

例えば、3,000万円で売却した物件の家賃が月15万円に設定されたとします。これは年間で180万円の支出となり、生活に大きな影響を与える可能性があります。特に、年金生活者や固定収入の方にとっては、この負担は無視できないものとなるでしょう。

また、契約更新時に家賃が引き上げられるケースもあります。そのため、長期的な視点で家賃の支払いが可能かどうかを検討する必要があります。

リースバックを検討する際は、売却で得られる一時的な資金と、長期的に発生する家賃負担のバランスを十分に考慮しましょう。また、家賃の設定や将来の値上げについて、契約時に詳細を確認し、交渉することも重要です。

契約更新ができないリスク

リースバックの多くは定期借家契約で結ばれるため、契約期間終了後に更新できないリスクがあります。このリスクは、長期的な居住の安定性を脅かす可能性があります。

定期借家契約は、契約期間が終了すると自動的に終了するという特徴があります。契約を継続するためには、貸主(リースバック業者)と借主(元所有者)の双方が合意する必要があります。

例えば、5年間の定期借家契約を結んだ場合、5年後に契約が自動的に終了します。その時点で業者が契約の継続を望まない場合、住み慣れた自宅から退去しなければならない事態に陥る可能性があります。

特に高齢者の場合、契約更新ができずに退去を迫られると、新たな住居を探すことが困難になる可能性があります。また、引っ越しにかかる費用や労力も大きな負担となるでしょう。

このリスクを軽減するためには、以下のような対策が考えられます:

- 契約期間をできるだけ長く設定する(例:10年以上)

- 更新の条件や手続きについて、契約時に明確に取り決めておく

- 可能であれば、普通借家契約(期間の定めのない契約)での締結を交渉する

契約更新のリスクは、リースバックを検討する上で非常に重要な要素です。長期的な居住の安定性を確保するためにも、契約内容を慎重に確認し、必要に応じて専門家のアドバイスを受けることをおすすめします。

リースバック業者の倒産リスク

リースバック業者の倒産は、契約者にとって深刻な問題を引き起こす可能性があります。業者が倒産すると、物件の所有権が第三者に移る可能性があり、居住の継続が困難になるケースも考えられます。

リースバック業者が倒産した場合、その資産(つまり、リースバックした物件)は債権者に引き渡される可能性があります。新たな所有者が決まった場合、その意向次第で契約内容が変更されたり、最悪の場合は退去を求められたりする可能性があります。

例えば、リースバック業者Aと10年間の契約を結んだ後、5年目にAが倒産したとします。物件が債権者Bに引き渡された場合、Bは残りの契約期間を尊重する義務がありませんので、契約の打ち切りや条件の変更を求めてくる可能性があります。

このリスクを軽減するためには、以下のような対策が考えられます:

- リースバック業者の財務状況や事業の安定性を事前に確認する

- 大手の信頼できる業者を選ぶ

- 契約書に「業者が倒産した場合の取り扱い」について明記してもらう

- 定期的に業者の経営状況をチェックする

リースバック業者の倒産リスクは、契約者にとって予測が難しく、かつ影響が大きい問題です。このリスクを考慮し、業者選びには十分な注意を払う必要があります。また、リースバック以外の選択肢(例:リバースモーゲージや不動産担保ローン)についても検討することをおすすめします。

将来の買い戻しが困難になる可能性

リースバックでは、将来的に物件を買い戻すことが困難になる可能性があります。これは、資産価値の変動や個人の経済状況の変化によって引き起こされる問題です。

リースバックで売却した物件を将来買い戻そうとする場合、売却時よりも高額な費用が必要になる可能性が高いです。これは、不動産価格の上昇や、リースバック業者が設定する買戻し価格によるものです。

例えば、3,000万円で売却した物件を5年後に買い戻そうとした場合、不動産価格の上昇や業者の利益を考慮すると、3,500万円以上の費用が必要になるかもしれません。この金額は、多くの人にとって簡単に用意できる額ではありません。

また、リースバック契約時に買戻し特約を付けていない場合、業者が買戻しに応じない可能性もあります。業者が第三者に売却してしまえば、買戻しの機会を完全に失うことになります。

買戻しの可能性を残すためには、以下のような対策が考えられます:

- 契約時に買戻し特約を付ける

- 買戻し価格の算定方法を事前に取り決めておく

- 買戻しの期限や条件を明確にしておく

- 定期的に資産形成を行い、買戻しに備える

将来の買戻しが困難になる可能性は、リースバックの重要なデメリットの一つです。特に、一時的な資金需要のためにリースバックを検討している場合は、この点を十分に考慮する必要があります。長期的な視点で自身の資産管理を考え、リースバック以外の選択肢も含めて慎重に判断することが重要です。

リースバックを成功させるポイント

リースバックは慎重に進める必要がある重要な取引です。成功のためには、いくつかの重要なポイントを押さえることが大切です。

複数の業者から見積もりを取る

リースバックを成功させるためには、複数の業者から見積もりを取ることが非常に重要です。業者によって売却価格や家賃設定が大きく異なる可能性があるからです。

見積もりを比較する際は、単に売却価格だけでなく、家賃や契約条件なども含めて総合的に判断しましょう。また、業者の信頼性や実績も重要な判断材料となります。

複数の見積もりを取ることで、市場相場を把握でき、より有利な条件を引き出せる可能性が高まります。ただし、単に安いだけの業者を選ぶのではなく、サービスの質や信頼性も考慮することが大切です。

見積もりを依頼する際は、以下の点に注意しましょう:

- 売却価格

- 家賃設定

- 契約期間

- 維持管理費の負担

- 将来の買い戻し条件

これらの条件を比較することで、自分のニーズに最も合った業者を選ぶことができます。また、複数の見積もりを取ることで、交渉の余地が生まれ、より良い条件を引き出せる可能性もあります。

契約内容を慎重に確認する

リースバック契約は複雑で、長期にわたる影響を及ぼす可能性があります。そのため、契約内容を細部まで慎重に確認することが極めて重要です。

特に注意すべき点は、売却価格、家賃、契約期間、維持管理費の負担、将来の買い戻し条件などです。これらの条件が自分の長期的な生活設計に合っているかを十分に検討しましょう。

契約書の確認には、以下の点に特に注意を払う必要があります:

- 賃貸契約の種類(普通借家契約か定期借家契約か)

- 契約更新の条件

- 家賃の改定条項

- 修繕費や管理費の負担

- 契約解除の条件

これらの条項は、将来の生活に大きな影響を与える可能性があります。例えば、定期借家契約の場合、契約期間終了後に更新できない可能性があります。また、家賃改定条項によっては、将来的に家賃が大幅に上昇する可能性もあります。

契約内容の確認は、できれば専門家(弁護士や不動産専門家)のアドバイスを受けながら行うことをおすすめします。専門家の目を通すことで、見落としがちな重要な条項や、将来的なリスクを事前に把握することができます。

将来の生活設計を考慮する

リースバックを検討する際は、単に目先の資金調達だけでなく、長期的な生活設計を十分に考慮することが重要です。現在の資金ニーズと将来の生活の安定性のバランスを取る必要があります。

将来の生活設計を考慮する際は、以下の点を検討しましょう:

- リースバック後の家賃支払いが長期的に可能かどうか

- 将来的な収入の変化(退職など)に対応できるか

- 家族構成の変化(子供の独立など)に対応できるか

- 健康状態の変化に対応できるか

- 将来的に住み替えの可能性はあるか

例えば、退職後の収入減少を考慮すると、リースバック後の家賃が現在の住宅ローンよりも低くなるようにすることが重要かもしれません。また、将来的に介護が必要になる可能性を考えると、バリアフリー化などの改修が可能な契約条件を確保することも大切です。

さらに、リースバック後の資金運用計画も重要です。単に生活費に充てるだけでなく、一部を投資して将来の家賃支払いに備えるなど、長期的な視点での資金計画が必要です。

代替案も検討する(リバースモーゲージ、不動産担保ローンなど)

リースバックは有効な選択肢の一つですが、必ずしもすべての人に適しているわけではありません。そのため、他の資金調達方法も含めて総合的に検討することが賢明です。

代替案として特に注目すべきなのが、リバースモーゲージと不動産担保ローンです。これらの選択肢には、以下のような特徴があります:

| 選択肢 | 特徴 | メリット | デメリット |

|---|---|---|---|

| リバースモーゲージ | 自宅を担保に融資を受け、死亡時に返済 | 生涯住み続けられる、月々の返済負担が少ない | 融資額が限定的、相続人への負担 |

| 不動産担保ローン | 自宅を担保に融資を受け、定期的に返済 | 所有権を維持できる、融資額が比較的大きい | 返済負担がある、返済不能時のリスク |

これらの選択肢は、リースバックとは異なり、自宅の所有権を手放さずに資金を調達できるという大きな特徴があります。特に、将来的に自宅を相続したい場合や、不動産価値の上昇を期待する場合には、これらの選択肢が適している可能性があります。

ただし、これらの選択肢にもそれぞれデメリットがあります。例えば、リバースモーゲージは融資額が限定的で、不動産担保ローンは返済負担があります。自分の状況に最も適した方法を選ぶためには、専門家のアドバイスを受けながら、各選択肢のメリット・デメリットを慎重に比較検討することが重要です。

まとめ

リースバックは、自宅を売却しながら住み続けられる便利な仕組みですが、デメリットも存在します。売却価格が市場価格より低くなる傾向や、家賃支払いの負担、契約更新ができないリスクなどを十分に理解する必要があります。成功のポイントは、複数の業者から見積もりを取り、契約内容を慎重に確認すること。また、将来の生活設計を考慮し、リバースモーゲージや不動産担保ローンなどの代替案も検討しましょう。リースバックは大きな決断を伴うため、専門家のアドバイスを受けながら、自身の状況に最適な選択をすることが重要です。