まとまった資金を確保できる!売却後も住み続けられるリースバックとは

住み慣れた家を手放さずに、まとまった資金を手に入れたい…そんな悩みを抱えていませんか?リースバックは、その解決策となる可能性があります。

リースバックとは、自宅を売却後も賃借人として住み続けられる仕組み。資金調達と同時に、環境の変化を最小限に抑えられる点が特徴です。

この記事では、リースバックの基本から、メリット・デメリット、活用のポイントまで詳しく解説します。老後の資金確保と快適な生活の両立を目指す方に、新たな選択肢を提供します。

リースバックの基本と仕組み

資金調達と住まいの継続を両立させる方法として、リースバックが注目されています。

リースバックとは何か

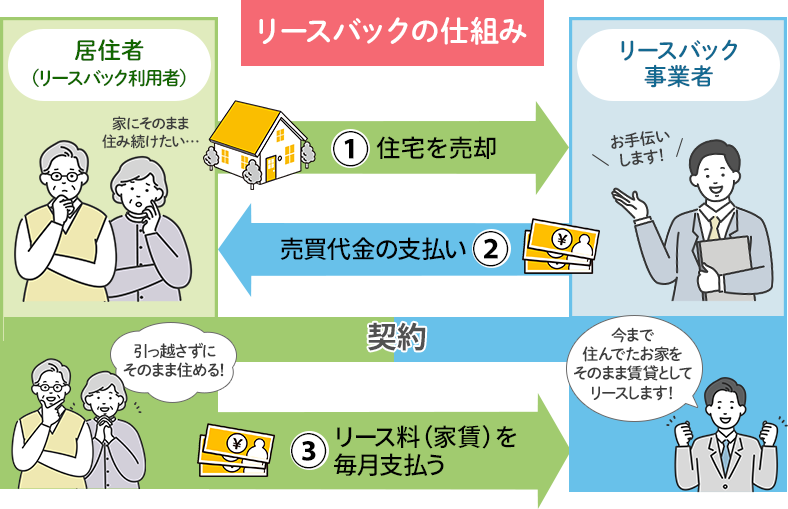

リースバックとは、所有者が不動産を売却した後、その不動産を買主から借りて引き続き利用する仕組みです。主に自宅を対象とし、売却によって得た資金を活用しながら、従来の生活環境を維持できる方法として注目されています。

この仕組みの特徴は、所有者が「売主」かつ「賃借人」となる点にあります。つまり、自宅を売却して現金を手に入れつつ、その家に住み続けることができるのです。これにより、引っ越しの手間や環境の変化によるストレスを避けられます。

リースバックのメリットには以下のようなものがあります:

- 住み慣れた家に継続して住める

- まとまった資金を確保できる

- 固定資産税や大規模修繕費などの所有コストから解放される

- 住宅ローンの返済が困難な場合の解決策となる

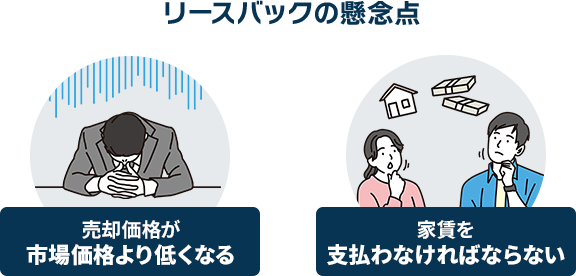

一方で、デメリットとしては売却価格が市場価格より低くなる傾向や、家賃支払いが新たに発生することなどが挙げられます。これらのメリット・デメリットを十分に理解し、自身の状況に適しているかを慎重に検討することが重要です。

リースバックの具体的な流れ

リースバックの実施には、いくつかの重要なステップがあります。この流れを理解することで、スムーズな取引と安心できる住環境の継続が可能になります。以下に、リースバックの一般的な流れを詳しく説明します。

- 事業者への相談:まず、リースバック事業者に相談します。自身の状況や希望を伝え、リースバックが適切な選択肢かどうかを確認します。

- 自宅の査定:事業者が自宅を訪問し、物件の価値を評価します。この段階で、売却可能価格の目安が分かります。

- 買取金額と条件の提示:事業者から買取金額と賃貸条件(家賃など)が提示されます。この提案内容を慎重に検討します。

- 売買契約の締結:条件に合意したら、売買契約を結びます。この時点で、自宅の所有権が事業者に移転することになります。

- 決済:契約に基づいて売却代金が支払われます。住宅ローンがある場合は、この資金で返済を行います。

- 賃貸借契約の締結:売却完了後、すぐに賃貸借契約を結びます。これにより、売主(元所有者)は賃借人となります。

- 家賃支払いの開始:契約に基づいて、毎月の家賃支払いが始まります。

この流れの中で特に注意すべき点は、買取金額と賃貸条件の交渉です。市場価格と比較しながら、適正な価格での売却を目指すことが重要です。また、賃貸借契約の内容、特に契約期間や家賃の見直し条件などをしっかりと確認しましょう。

さらに、リースバック後の生活設計も考慮に入れる必要があります。固定資産税などの所有コストがなくなる一方で、新たに家賃支払いが発生します。長期的な資金計画を立て、安定した生活が送れるか十分に検討することが大切です。

リースバックが注目される理由

リースバックは、近年の社会経済状況を背景に、特に中高年層から注目を集めています。この仕組みが支持される理由には、いくつかの社会的・経済的要因が関係しています。

まず、高齢化社会の進展に伴い、老後の資金確保が大きな課題となっています。リースバックは、自宅という大きな資産を活用して現金を得られる手段として注目されています。特に、年金だけでは十分な生活資金を確保できない場合や、予期せぬ出費に備えたい場合に有効な選択肢となります。

また、住宅ローンの返済が困難になるケースも増加しています。リースバックを利用すれば、ローンを一括返済しつつ、住み慣れた家に住み続けられるため、金銭的困難を解決する手段として注目されています。

さらに、持ち家の維持管理コストの負担増も、リースバックへの関心を高める要因となっています。高齢化に伴い、大規模修繕や日常的なメンテナンスが負担に感じる方が増えています。リースバックを利用すれば、これらの負担から解放され、より簡便な住まい方が可能になります。

加えて、リースバックは、環境の変化を最小限に抑えつつ資金を確保できる方法という点も魅力です。特に高齢者にとって、長年住み慣れた地域や家を離れることは大きなストレスとなります。リースバックなら、そのストレスを回避しつつ、資金面での課題も解決できます。

ただし、リースバックにはデメリットもあります。例えば、売却価格が市場価格より低くなる傾向があることや、新たに家賃支払いが発生することなどです。そのため、自身の状況をよく分析し、他の選択肢(リバースモーゲージなど)と比較検討することが重要です。

結論として、リースバックは、資金確保と住環境維持を両立させたい方々にとって、有力な選択肢の一つとなっています。しかし、長期的な視点で自身の生活設計を考え、慎重に判断することが不可欠です。専門家のアドバイスを受けながら、自分に最適な方法を選択することをお勧めします。

リースバックのメリット

リースバックには、様々な利点があります。住環境を維持しつつ、資金調達や経済的負担の軽減が可能となります。住み慣れた家に住み続けられる利点

リースバックの最大の魅力は、住み慣れた家に住み続けられることです。長年過ごした思い出の詰まった家を手放すことなく、これまでの生活を継続できます。

引っ越しの手間や費用が不要なため、特に高齢者や身体的な制約がある方にとっては大きなメリットとなります。また、近隣との関係や地域コミュニティとのつながりを維持できるのも重要なポイントです。

さらに、通勤や通学、買い物など日常生活の利便性を損なうことなく過ごせるため、生活の質を落とさずに資金調達ができます。子供の教育環境や医療機関へのアクセスなど、長年かけて構築した生活基盤をそのまま活用できるのは、リースバックならではの利点といえるでしょう。

資金調達と経済的メリット

リースバックは、まとまった資金を確保できる効果的な方法です。不動産を売却することで、大きな金額を一度に手に入れることができます。

特に、退職金や年金だけでは老後の生活に不安がある方や、急な出費に備えたい方にとって、リースバックは魅力的な選択肢となります。売却代金は自由に使えるため、旅行や趣味の充実、子供や孫への資金援助など、様々な用途に活用できます。

また、リースバックは通常の不動産売却に比べて迅速に現金化できるのも特徴です。一般的な不動産売却では、買主を見つけるまでに時間がかかることがありますが、リースバックの場合は事業者が直接買い取るため、比較的短期間で資金を得られます。

リスク回避と管理コストの削減

リースバックを利用すると、不動産所有に伴うリスクや管理コストを軽減できます。自然災害や事故による損害、不動産価値の下落など、所有者が負うリスクを回避できます。

固定資産税や都市計画税などの税金負担がなくなり、大規模修繕や設備の更新といった高額な出費も不要になります。これらの負担が家賃に含まれるため、毎月の支出が安定し、将来の家計設計が立てやすくなります。

また、不動産の維持管理にかかる手間も大幅に軽減されます。庭の手入れや設備の点検・修理など、高齢になるにつれて負担に感じる作業から解放されるのは、大きな利点といえるでしょう。特に、一人暮らしの高齢者にとっては、安心して暮らせる環境を整えるのに役立ちます。

住宅ローン問題の解決策

リースバックは、住宅ローンの返済に困難を感じている方にとって有効な解決策となります。失業や収入減少により返済が厳しくなった場合でも、自宅を手放すことなく問題を解決できます。

住宅ローンの残債を売却代金で一括返済することで、毎月の返済負担から解放されます。これにより、家計の圧迫が軽減され、生活にゆとりが生まれます。特に、ローン返済期間が長期に及ぶ場合や、変動金利ローンで金利上昇のリスクがある場合には、リースバックは検討に値する選択肢といえるでしょう。

また、住宅ローンの借り換えや条件変更が困難な場合でも、リースバックなら対応できる可能性があります。ただし、売却代金がローン残債を下回る場合は自己資金での完済が必要になるため、事前に十分な検討と専門家への相談が重要です。

リースバックのデメリットと注意点

リースバックには、資金調達と住み続けられるメリットがある一方で、注意すべき点も存在します。以下では、リースバックのデメリットと注意点について詳しく解説していきます。売却価格と市場価格の差

リースバックを利用する際、最も注意すべき点は売却価格が市場価格を下回る可能性が高いことです。この価格差は、リースバック事業者が負うリスクや将来の不確実性を反映しています。

通常の不動産売却と比較すると、リースバックの場合、買主(リースバック事業者)は即座に物件を転売したり別の用途に使用したりすることができません。そのため、将来の不動産価値の変動リスクや、賃貸経営に伴うリスクを考慮して、市場価格よりも低い価格で買い取る傾向があります。

この価格差を最小限に抑えるためには、以下の対策が効果的です:

- 複数のリースバック事業者から見積もりを取る

- 通常の不動産仲介業者にも査定を依頼し、市場価格を把握する

- 不動産鑑定士に相談し、適正価格の範囲を確認する

また、リースバック事業者との交渉の際には、物件の魅力や将来性をアピールすることで、少しでも高い価格での売却を目指すことができます。ただし、価格交渉には限界があることを理解し、現実的な期待値を設定することが重要です。

所有権喪失と心理的影響

リースバックを利用すると、長年住み慣れた自宅の所有権を手放すことになります。この所有権の喪失は、単なる法的な変更以上に、心理的な影響を及ぼす可能性があります。

多くの人にとって、自宅は単なる住む場所以上の意味を持ちます。家族の思い出が詰まった空間であり、自身のアイデンティティの一部でもあります。所有権を失うことで、以下のような心理的な変化が生じる可能性があります:

- 安心感や安定感の低下

- 自由度の制限に対する不安

- 財産管理の主体性喪失による喪失感

これらの心理的影響に対処するためには、以下のような方法が考えられます:

- 家族との十分な話し合い:リースバックの決断を下す前に、家族全員で十分に話し合いを持ち、それぞれの思いや懸念を共有することが大切です。

- 専門家のカウンセリング:必要に応じて、ファイナンシャルプランナーや心理カウンセラーなどの専門家に相談し、心理的な準備を整えることも有効です。

- 契約内容の詳細な確認:賃貸借契約の内容を詳細に確認し、居住権や使用制限などについて明確に理解することで、不安を軽減できる場合があります。

所有権喪失の心理的影響は個人差が大きいため、自身の価値観や生活スタイルを十分に考慮した上で、リースバックの利用を検討することが重要です。

家賃発生と長期的コスト

リースバックを利用すると、これまで所有者だった立場から賃借人へと変わるため、毎月の家賃支払いが新たに発生します。この家賃の発生は、長期的には大きなコストとなる可能性があります。

家賃の金額は、物件の市場価値や地域の相場、リースバック事業者の方針などによって決定されます。一般的に、リースバックの家賃は市場相場と比較して若干安く設定されることが多いですが、それでも所有時には不要だった定期的な支出が新たに加わることになります。

長期的なコストを考える際には、以下の点に注意が必要です:

- 家賃の上昇:契約更新時に家賃が上昇する可能性があります。

- インフレーションの影響:長期的には物価上昇により実質的な家賃負担が増加する可能性があります。

- 修繕費の負担:賃貸契約の内容によっては、一部の修繕費を借主が負担する場合があります。

これらのコストを考慮し、長期的な資金計画を立てることが重要です。特に、退職後の収入減少を見据えた計画が必要です。以下のような対策を検討しましょう:

- 売却資金の一部を将来の家賃支払いに備えて運用する

- 家賃の長期固定契約を交渉する

- 将来的な買い戻しオプションの可能性を探る

また、リースバック以外の選択肢(例:ダウンサイジング、リバースモーゲージなど)と比較検討し、最適な資金調達・住居確保の方法を選ぶことも重要です。

契約期間と将来の不確実性

リースバック契約を結ぶ際、契約期間と更新条件は特に注意が必要な点です。契約期間によっては、将来的な住居の確保に不安が生じる可能性があります。

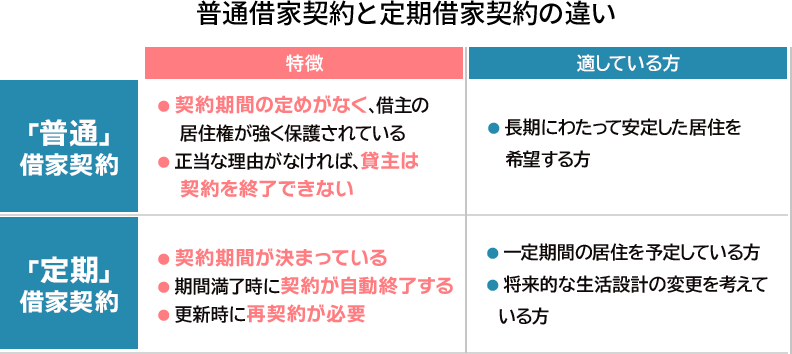

リースバック契約には主に二種類あります:

- 普通賃貸借契約:借地借家法の保護を受け、正当な理由がない限り更新を拒否されません。

- 定期借家契約:契約期間が明確に定められ、期間満了時に契約が終了します。

定期借家契約の場合、契約期間満了後の住居確保が課題となります。高齢になるほど新たな賃貸契約を結ぶことが難しくなる可能性があるため、長期的な視点での計画が必要です。

将来の不確実性に対処するためには、以下のような方法が考えられます:

- できるだけ長期の契約期間を交渉する

- 更新オプションや優先交渉権を契約に盛り込む

- 将来的な買い戻しの可能性を探る

- 契約期間中に次の住居を探す時間的余裕を持つ

また、リースバック事業者の経営状況や信頼性も重要な考慮点です。事業者が破綻した場合、契約の継続性が脅かされる可能性があります。信頼できる大手企業や実績のある事業者を選ぶことで、このリスクを軽減できます。

税金と法的考慮事項

リースバックを利用する際は、税金や法的な側面についても十分な理解と準備が必要です。不動産売却に伴う税金や、賃貸借契約に関する法律知識が重要になります。

まず、不動産売却時の税金について考えましょう。主に以下の税金が関係してきます:

- 譲渡所得税:売却益に対してかかる税金

- 住民税:譲渡所得に対する地方税

- 固定資産税:売却年度の精算

特に譲渡所得税については、3,000万円特別控除や居住用財産の軽減税率などの特例措置が適用できる可能性があります。ただし、これらの特例にはさまざまな条件があるため、税理士や不動産専門家に相談することをおすすめします。

法的な側面では、主に以下の点に注意が必要です:

- 賃貸借契約の種類と内容:普通賃貸借契約か定期借家契約か、更新条件はどうなっているかなど

- 修繕費の負担:賃貸人(リースバック事業者)と賃借人(元所有者)の間での修繕費負担の取り決め

- 解約条件:中途解約や契約終了時の条件

- 原状回復義務:退去時の原状回復の範囲と費用負担

これらの法的事項については、不動産専門の弁護士にチェックを依頼することで、将来のトラブルを防ぐことができます。また、契約書の細部まで十分に理解し、不明点があれば必ず質問・確認することが重要です。

リースバック活用のポイント

リースバックは、自宅を売却しつつ住み続けられる画期的な方法です。しかし、その活用には慎重な検討と適切な準備が必要不可欠です。

適切な事業者選びのコツ

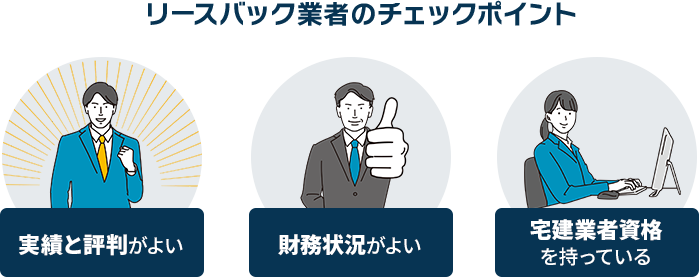

リースバックを成功させるためには、信頼できる事業者を選ぶことが極めて重要です。実績豊富で評判の良い事業者を選ぶことが、トラブルを未然に防ぐ第一歩となります。

まず、複数の事業者から見積もりを取ることをおすすめします。これにより、市場相場を把握し、適正な売却価格や賃料を判断できます。

また、事業者の財務状況や事業継続性も確認しましょう。突然の倒産などのリスクを避けるためです。国土交通省の許可を受けた宅地建物取引業者であることも確認点の一つです。

さらに、過去の顧客の評判や口コミも参考になります。ただし、インターネット上の情報だけでなく、可能であれば実際に利用した人の声を聞くことも大切です。

| チェックポイント | 確認方法 |

|---|---|

| 実績と評判 | 口コミサイト、紹介事例の確認 |

| 財務状況 | 企業情報の開示請求 |

| 宅建業者資格 | 国土交通省のウェブサイトで確認 |

最後に、事業者との面談時には、リースバックの仕組みや条件について丁寧に説明してくれるかどうかも重要なポイントです。不明点がある場合は、納得いくまで質問することをためらわないでください。

契約内容の詳細確認

リースバック契約は、売買契約と賃貸借契約の2つの要素から成り立っています。両契約の内容を十分に理解し、自分の将来の生活設計に合致しているか慎重に確認することが重要です。売買契約では、売却価格が適正かどうかを市場相場と比較して確認しましょう。リースバックの場合、通常の売却よりも価格が低くなる傾向がありますが、あまりに安すぎる場合は注意が必要です。

賃貸借契約では、特に以下の点に注意を払う必要があります:

- 契約期間:定期借家契約か普通借家契約か

- 賃料:金額と将来の改定条件

- 修繕負担:大規模修繕の費用負担者

- 解約条件:中途解約の可否と条件

- 買戻し特約:将来的に買い戻せる条件があるか

契約期間については、定期借家契約の場合、契約終了時に更新の保証がないことに注意が必要です。一方、普通借家契約であれば、正当な理由がない限り更新拒否はできません。

賃料に関しては、現在の金額だけでなく、将来の改定条件も確認しましょう。急激な賃料上昇は生活設計に大きな影響を与える可能性があります。

修繕負担については、特に大規模修繕の費用負担者を明確にしておくことが重要です。通常、建物の所有者である事業者側が負担しますが、契約によっては入居者側に一部負担を求める場合もあります。

これらの重要事項については、必ず書面で確認し、不明な点は専門家(弁護士や宅建士)に相談することをおすすめします。契約書の細部まで理解することで、将来のトラブルを防ぐことができます。

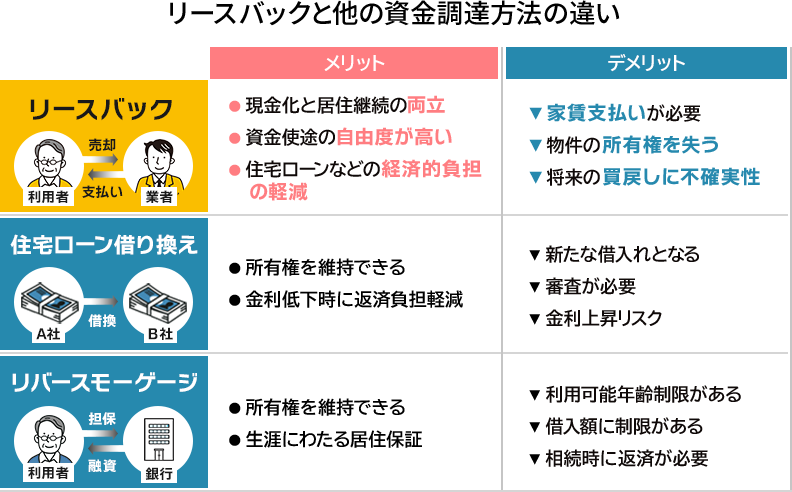

他の資金調達方法との比較

リースバックは魅力的な選択肢ですが、他の資金調達方法と比較検討することで、自分のニーズに最も適した方法を見つけることができます。各選択肢にはそれぞれ特徴があり、慎重な比較が必要です。

リバースモーゲージは、自宅を担保に老後の生活資金を借りる方法です。所有権を維持したまま資金を得られる点がリースバックとの大きな違いです。ただし、借入可能額が限られることや、返済が困難になった場合に自宅を失う可能性があることに注意が必要です。

不動産担保ローンは、自宅を担保に一時的な資金を借りる方法です。リースバックと比べて柔軟な資金調達が可能ですが、返済義務があり、金利負担も考慮する必要があります。

選択にあたっては、現在の資金ニーズだけでなく、将来の生活設計も考慮に入れることが重要です。例えば、短期的な資金需要であれば不動産担保ローンが適している可能性があります。一方、長期的な生活資金が必要な場合は、リースバックやリバースモーゲージが選択肢となるでしょう。

また、税金面での影響も考慮すべき重要なポイントです。リースバックの場合、不動産売却による譲渡所得税が発生する可能性があります。一方、リバースモーゲージや不動産担保ローンでは、借入金として扱われるため、この点での税負担は発生しません。

最終的な判断には、ファイナンシャルプランナーや税理士などの専門家に相談することをおすすめします。自身の財務状況や将来のライフプランに基づいた、最適な選択をすることが重要です。

リースバック成功のための準備

リースバックを成功させるためには、十分な事前準備が欠かせません。家族との合意形成や、将来の生活設計の見直しなど、様々な側面からの準備が必要となります。

まず、家族全員の合意を得ることが重要です。リースバックは所有権の喪失を伴うため、相続を考えている家族メンバーがいる場合は特に慎重な話し合いが必要です。将来的な住まいの方針や資産の活用について、オープンな議論を行いましょう。

次に、自身の将来の生活設計を見直す必要があります。リースバック後の家賃支払いや、得られる資金の活用計画を具体的に立てましょう。特に、以下の点について詳細な計画を立てることをおすすめします:

- リースバックで得られる資金の使途

- 今後の生活費と家賃の支払い計画

- 将来の住み替えや介護の可能性

- 緊急時の資金需要への対応

また、物件の状態を事前にチェックし、必要な修繕や改修を行っておくことも重要です。これにより、売却価格の向上や、将来的なトラブルの回避につながります。特に、耐震性能や設備の状態など、安全性に関わる部分は重点的にチェックしましょう。

さらに、リースバック後の新しい生活スタイルへの心の準備も必要です。所有者から賃借人への立場の変化に伴い、心理的な変化も生じる可能性があります。この変化を前向きに捉え、新しい生活を楽しむ心構えを持つことが大切です。

最後に、契約後の生活に備えて、家財保険や借家人賠償責任保険への加入も検討しましょう。これらの保険は、不測の事態から自身を守る重要な安全網となります。

リースバックは、適切に活用すれば大きなメリットをもたらす選択肢です。十分な準備と慎重な判断を行い、自身のライフプランに最適な決断をすることが、成功への近道となります。

まとめ

リースバックは、自宅を売却しつつ住み続けられる画期的な方法です。まとまった資金を確保しながら、環境の変化を最小限に抑えられるメリットがあります。しかし、売却価格が市場価格を下回る傾向や、新たな家賃負担が発生するなどのデメリットもあります。成功のカギは、信頼できる事業者選び、契約内容の詳細確認、そして家族との十分な話し合いです。

リースバックは適切に活用すれば、老後の資金確保と快適な生活の両立を可能にする選択肢となります。ただし、個々の状況に応じて慎重に検討し、必要に応じて専門家のアドバイスを受けることをおすすめします。