リースバックで後悔?失敗しないためのポイント

「持ち家を手放したくないけど、老後の資金が心配…」そんな悩みを抱える方にとって、リースバックは魅力的な選択肢に見えるかもしれません。しかし、安易な決断は後悔につながる可能性があります。

本記事では、リースバックの基本から、陥りやすいトラブル事例、後悔しないための対策まで詳しく解説します。家賃高騰や安値売却のリスク、契約更新の問題など、具体的な注意点を押さえることで、失敗のない賢い選択ができるでしょう。

読み進めることで、リースバックを成功させるための長期的な資金計画や契約交渉のテクニックを学べます。適切な判断で、快適な住まいと安定した老後の両立を実現しましょう。

リースバックの基本と後悔のリスク

リースバックは魅力的な選択肢に見えますが、後悔するケースも少なくありません。この節では、リースバックの基本的な仕組みと、なぜ後悔につながる可能性があるのかを詳しく解説します。

リースバックとは何か

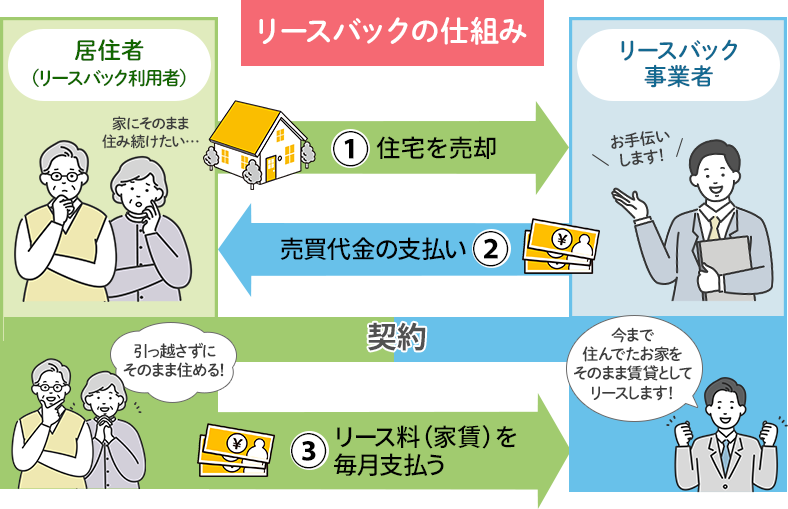

リースバックは、自宅を売却して即座に資金を得ながら、同じ家に住み続けられる不動産取引の手法です。

具体的には、所有者が自宅を不動産会社に売却し、その後すぐに賃貸契約を結んで元の家に住み続けるという流れになります。

この方法は、資金需要がある一方で引っ越したくないという方にとって魅力的な選択肢となります。特に、退職後の生活資金や事業資金の調達、住宅ローンの返済に困っている方々に人気があります。

リースバックの最大の特徴は、住環境を変えることなく大きな資金を得られる点です。通常の不動産売却と異なり、引っ越しの手間や新しい環境への適応といったストレスを避けられます。

しかし、この便利そうに見えるリースバックにも、見落としがちな重要な注意点があります。後悔しないためには、メリットだけでなくデメリットもしっかりと理解することが大切です。

なぜ後悔する人が出るのか

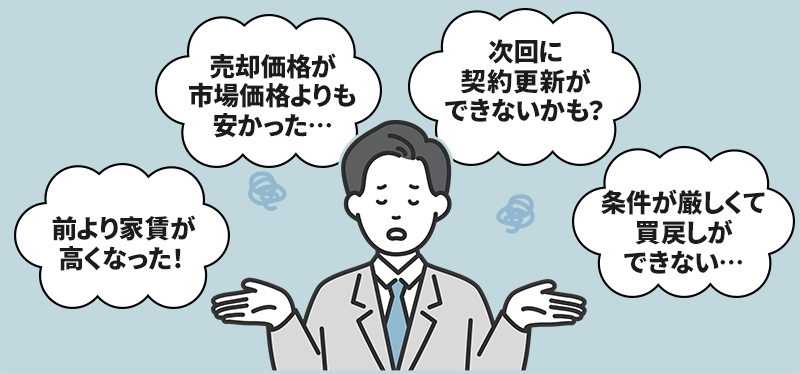

リースバックで後悔する人が出る主な理由は、契約内容の理解不足や想定外の事態の発生にあります。

多くの人が、リースバックの便利さに目を奪われ、将来起こりうるリスクを十分に考慮せずに契約してしまうのです。

例えば、家賃の高騰は大きな後悔の原因となります。自宅所有者から賃借人に立場が変わることで、予想以上に家計が圧迫されるケースがあります。特に、契約更新時に家賃が大幅に上がると、住み続けることが困難になる可能性があります。

また、買い戻しの難しさも後悔につながります。将来的に自宅を買い戻したいと考えていても、買い戻し条件が不利だったり、経済状況の変化で買い戻しが困難になったりすることがあります。

さらに、不動産会社の倒産リスクも見過ごせません。リースバック契約を結んだ不動産会社が倒産した場合、住居を失う可能性があります。このようなリスクを事前に認識していなかった場合、大きな後悔を招くことになります。

リースバックの後悔を避けるためには、これらのリスクを十分に理解し、慎重に検討することが不可欠です。専門家のアドバイスを受けながら、自身の状況に本当に適しているかどうかを見極めることが重要です。

想定外のデメリットと注意点

リースバックには魅力的なメリットがある一方で、想定外のデメリットや注意すべき点も存在します。これらを事前に理解することで、後悔のリスクを大幅に減らすことができます。

- 1. 家賃上昇のリスク

- 契約更新時に家賃が上がる可能性があります。特に長期間住み続ける場合、家賃の上昇が家計を圧迫する可能性があります。契約時に将来の家賃上昇について確認し、長期的な家計計画を立てることが重要です。

- 2. 売却価格の問題

- リースバックの売却価格は、通常の市場価格より低くなることがあります。これは、買主(不動産会社)側のリスクを考慮した結果です。複数の業者から査定を受け、適正な価格で売却できるか確認しましょう。

- 3. 契約更新の不確実性

- 特に定期借家契約の場合、契約期間終了後に更新できない可能性があります。長期間住み続けたい場合は、普通借家契約を選択するか、契約期間を長く設定することを検討しましょう。

- 4. 買い戻しの困難さ

- 将来的に自宅を買い戻したい場合、高額な買い戻し価格や厳しい条件が設定されていることがあります。買い戻し条件を事前に確認し、実現可能な計画を立てることが重要です。

- 5. 修繕費負担の問題

- リースバック契約では、修繕費の負担が不明確になりがちです。大規模修繕や設備の更新が必要になった場合、誰がどこまで負担するのか、契約時に明確にしておく必要があります。

- 6. 不動産会社の信頼性

- リースバック業者の経営状態や信頼性も重要な考慮点です。業者が倒産した場合、住居を失うリスクがあります。複数の業者を比較検討し、信頼できる会社を選ぶことが大切です。

これらのデメリットや注意点を十分に理解し、自身の状況に照らし合わせて慎重に検討することが重要です。また、不動産や法律の専門家に相談し、契約内容を細かくチェックすることで、想定外のトラブルを防ぐことができます。リースバックは便利な選択肢ですが、長期的な視点で判断することが後悔しないための鍵となります。

リースバックで陥りやすいトラブル事例

リースバックは便利な制度ですが、様々なトラブルに巻き込まれる可能性があります。以下では、リースバックで後悔しないために知っておくべき主要なトラブル事例を解説します。

家賃高騰による家計圧迫

リースバック契約後、予想外の家賃高騰に悩まされるケースが少なくありません。この問題は、契約更新時に顕著になることが多く、家計を大きく圧迫する原因となります。

リースバックで後悔しないためには、将来の家賃上昇を見越した計画が不可欠です。契約時に家賃の上限や値上げの頻度について明確に取り決めることが重要です。

また、地域の賃貸相場の推移を事前に調査し、長期的な視点で家賃の変動を予測することも大切です。特に都市部では、賃料が急激に上昇する可能性が高いため、注意が必要です。

さらに、固定費としての家賃が収入に対して適切な割合かを慎重に検討しましょう。一般的に、手取り収入の30%以内に抑えることが望ましいとされています。

安値売却と税金問題

リースバック契約では、物件を市場価格よりも安く売却してしまうリスクがあります。これは単に資産価値を損失するだけでなく、税務上の問題を引き起こす可能性があります。

リースバックで後悔しないためには、適正な売却価格の把握が極めて重要です。複数の不動産業者に査定を依頼し、市場価値を正確に把握しましょう。

特に注意すべきは、相場よりも著しく安い価格での売却です。このような場合、税務署から贈与とみなされ、思わぬ税金が発生する可能性があります。

また、売却価格が低すぎると、将来的に買い戻しを行う際に不利になる可能性もあります。適正価格での取引を心がけ、専門家のアドバイスを受けることをおすすめします。

契約更新と退去リスク

リースバック契約の更新時期が近づくと、契約が更新されず退去を求められるリスクが浮上します。特に定期借家契約の場合、このリスクは顕著です。

リースバックで後悔しないためには、契約形態と期間の慎重な選択が重要です。長期間住み続けたい場合は、普通借家契約を選択するか、定期借家契約でも長期の契約期間を設定することをおすすめします。

また、契約更新の条件や手続きについて、事前に明確な取り決めを行うことも大切です。更新料の有無や金額、更新拒否の条件などを詳細に確認しましょう。

さらに、契約更新時の交渉に備えて、地域の賃貸市場の動向や法改正の情報にも注目しておくことが賢明です。これにより、有利な条件での更新交渉が可能になります。

買い戻し契約のトラブル

リースバック契約に買い戻し条項を設ける場合、その条件が曖昧だと深刻なトラブルに発展する可能性があります。買い戻しを拒否されたり、予想外に高額な買い戻し価格を提示されたりするケースが報告されています。

リースバックで後悔しないためには、買い戻し条件の明確化と文書化が不可欠です。買い戻しの時期、価格、手続きなどを具体的に契約書に記載しましょう。

特に注意すべきは買い戻し価格の設定です。将来の不動産価値の変動を考慮し、双方にとって公平な価格設定方法を合意しておくことが重要です。

また、買い戻しオプションの有効期限や、オプション行使の条件なども明確にしておく必要があります。これらの詳細を事前に決めておくことで、将来のトラブルを未然に防ぐことができます。

不動産会社倒産のリスク

リースバック契約を結んだ不動産会社が倒産するリスクは、見過ごされがちですが、深刻な問題を引き起こす可能性があります。会社の倒産により、住宅が売却されたり、契約条件が一方的に変更されたりする可能性があります。

リースバックで後悔しないためには、信頼性の高い不動産会社の選択が極めて重要です。会社の財務状況や業界での評判、過去の実績などを徹底的に調査しましょう。

また、複数の会社を比較検討することも大切です。単に条件の良さだけでなく、会社の安定性や信頼性も重要な選択基準となります。

さらに、契約書に倒産時の対応について明記することも有効です。例えば、第三者への売却を制限する条項や、買い戻し権利を保証する条項などを盛り込むことで、リスクを軽減できる可能性があります。

リースバック後悔を防ぐための対策

リースバックは便利な制度ですが、後悔しないためには慎重な検討が必要です。以下では、リースバックでの失敗を防ぐための重要なポイントを解説します。

複数の資金調達方法の比較検討

リースバックを選択する前に、他の資金調達方法との比較検討が不可欠です。不動産仲介やリバースモーゲージなど、多様な選択肢があります。

例えば、不動産仲介では自宅を売却して新たな住居に移る方法があります。この場合、環境の変化はありますが、売却価格が高くなる可能性があります。

一方、リバースモーゲージは自宅を担保に融資を受ける方法です。所有権を保持したまま資金を調達できるメリットがありますが、融資額に制限があることがデメリットです。

以下の表で、各方法の特徴を比較してみましょう:

| 方法 | メリット | デメリット |

|---|---|---|

| リースバック | 住み続けられる、まとまった資金を得られる | 家賃発生、買戻しが困難な場合あり |

| 不動産仲介 | 高額売却の可能性、新環境での生活 | 引っ越しが必要、環境変化 |

| リバースモーゲージ | 所有権維持、住み続けられる | 融資額制限、金利負担 |

これらの方法を比較し、自身の状況や将来の計画に最も適した選択をすることが重要です。リースバック後悔を防ぐためには、長期的な視点での検討が欠かせません。

契約内容の徹底確認

リースバック契約では、細かな条件や規定が多く含まれるため、契約内容の徹底確認が非常に重要です。後悔しないためには、契約書の隅々まで精査する必要があります。

まず、契約の種類が普通借家契約か定期借家契約かを確認しましょう。普通借家契約では居住の継続性が高いですが、定期借家契約では契約期間終了後に退去を求められる可能性があります。

次に、家賃の設定や将来的な変動についての条項を確認します。家賃が急激に上昇すると、生活に大きな影響を与える可能性があるため、家賃の上昇率に上限を設けるなどの対策が必要です。

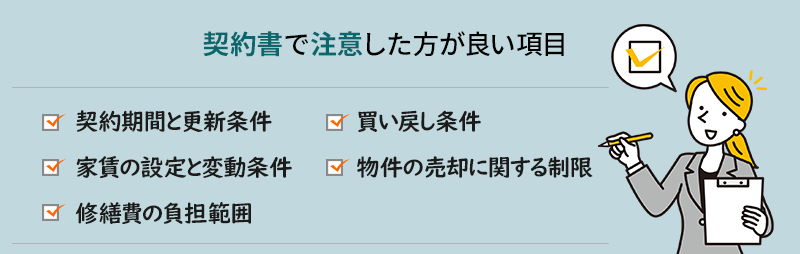

買い戻し条件も重要なポイントです。買い戻しの可能性や条件、価格などを明確に契約書に記載することで、将来のトラブルを回避できます。以下は、契約書で特に注意すべき項目です:

- 契約期間と更新条件

- 家賃の設定と変動条件

- 修繕費の負担範囲

- 買い戻し条件(価格、期間、手続き)

- 物件の売却に関する制限

これらの項目を丁寧に確認し、不明点があれば必ず質問しましょう。また、専門家(弁護士や不動産専門家)にも契約内容を確認してもらうことをおすすめします。

適正価格での売却確認

リースバックでの後悔を防ぐ重要なポイントの一つが、適正価格での売却確認です。不当に安い価格で売却してしまうと、将来的な資金計画に大きな影響を与える可能性があります。

まず、複数の不動産業者に査定を依頼することが重要です。一社だけの査定では、適正価格が分からない可能性があります。最低でも3社以上の査定を受けることをおすすめします。

査定価格に大きな差がある場合は、その理由を各業者に確認しましょう。立地条件や建物の状態、周辺の相場など、様々な要因が価格に影響します。

以下は、適正価格を確認する際のチェックポイントです:

- 周辺地域の取引事例との比較

- 土地と建物の個別評価

- 将来的な価値変動の予測

- リースバックによる価格への影響

また、リースバック特有の注意点として、売却価格が市場価格より低くなる傾向があることを認識しておく必要があります。これは、買主側がリースバック後の賃貸収入や将来的な売却を考慮するためです。

ただし、相場よりも著しく安い価格での売却は、税務上の問題(贈与税の対象となる可能性)が生じる場合があります。適正価格の範囲内であることを確認し、必要に応じて税理士などの専門家に相談することをおすすめします。

信頼できる業者選定のコツ

リースバックを利用する際、信頼できる業者を選ぶことは後悔を防ぐ重要な要素です。適切な業者選定により、多くのトラブルを未然に防ぐことができます。

まず、業者の実績や経験を確認することが大切です。リースバック取引の実績が豊富な業者は、様々なケースに対応できる可能性が高くなります。業者のウェブサイトや口コミ、不動産業界の評判などを調査しましょう。

次に、業者の財務状況や企業規模も考慮に入れます。リースバック契約は長期にわたるため、業者の安定性や継続性が重要です。上場企業や大手企業グループの一員である業者は、比較的安定していると言えるでしょう。

以下は、信頼できる業者を選ぶ際のチェックポイントです:

- 宅地建物取引業者免許の有無と取得年数

- リースバック取引の実績数

- 顧客の評判や口コミ

- アフターフォローの充実度

- 契約内容の説明の丁寧さ

また、複数の業者と面談し、その対応や提案内容を比較することも重要です。詳細な説明を行い、顧客の疑問や不安に丁寧に答える業者を選ぶことで、後々のトラブルを減らすことができます。

さらに、業者選定の際は、単に条件の良さだけでなく、長期的な関係性を築けるかどうかも考慮しましょう。リースバック契約は長期間続くため、信頼関係を築ける業者を選ぶことが、リースバック後悔を防ぐ重要なポイントとなります。

家族との事前相談の重要性

リースバックを検討する際、家族との事前相談は非常に重要です。この決断が家族全体に影響を与える可能性があるため、家族の理解と同意を得ることが後悔を防ぐ鍵となります。

まず、リースバックの仕組みや利点、リスクについて家族に詳しく説明しましょう。特に、将来の相続に関わる可能性があるため、子どもたちにも状況を理解してもらうことが大切です。

次に、家族それぞれの将来の計画や希望についても話し合いましょう。例えば、子どもたちが将来実家に戻って住む予定がある場合、リースバックはその計画に影響を与える可能性があります。

以下は、家族との相談で確認すべき主なポイントです:

- リースバックを選択する理由と必要性

- 家族の将来の住居計画

- 相続に関する影響

- 家賃支払いの長期的な見通し

- 買い戻しの可能性と条件

また、家族間で意見の相違がある場合は、十分な時間をかけて話し合うことが重要です。場合によっては、ファイナンシャルプランナーや弁護士などの専門家を交えて相談することも有効です。

家族全員の理解と同意を得ることで、将来的なトラブルや後悔を防ぐことができます。さらに、家族の支援があることで、リースバック後の生活も精神的に安定したものになるでしょう。

リースバック成功のためのポイント

リースバックは慎重に検討すべき選択肢です。成功のためには、長期的な視点と詳細な計画が不可欠です。

長期的な資金計画の立て方

リースバックを検討する際、長期的な資金計画は欠かせません。リースバック後悔を避けるためには、将来の生活設計を見据えた計画が重要です。

まず、現在の資産状況と将来の収入見込みを正確に把握しましょう。退職金や年金などの収入源を考慮し、今後の生活費や医療費などの支出を予測します。

次に、リースバックで得られる資金の使途を明確にします。債務の返済や投資、生活資金など、目的に応じた資金配分を計画しましょう。

さらに、将来の家賃上昇や買い戻しの可能性も考慮に入れます。家賃の高騰に備え、余裕を持った計画を立てることが大切です。

| 項目 | 考慮すべきポイント |

|---|---|

| 現在の資産 | 預金、投資、不動産価値 |

| 将来の収入 | 年金、退職金、その他の収入源 |

| 将来の支出 | 生活費、医療費、趣味・娯楽費 |

| リースバック資金の使途 | 債務返済、投資、生活資金 |

| 将来の家賃変動 | 上昇率の予測、対応策 |

長期的な資金計画を立てることで、リースバックのリスクを最小限に抑え、安定した生活を維持することができます。定期的に計画を見直し、必要に応じて調整することも忘れずに。

契約条件の交渉テクニック

リースバック契約において、有利な条件を引き出すための交渉は非常に重要です。適切な交渉により、リースバック後悔のリスクを大幅に軽減することができます。

まず、複数の業者から見積もりを取得し、市場価格を把握することが重要です。これにより、安値での売却を防ぎ、適正な価格での契約を目指せます。

次に、家賃設定について交渉しましょう。将来の家賃上昇率に上限を設けるなど、長期的な視点での条件交渉が重要です。また、修繕費の負担についても明確に取り決めます。

買い戻し条件についても綿密に交渉しましょう。買い戻し価格や期間、条件などを明確に契約書に記載することで、将来のトラブルを防ぐことができます。

- 複数業者からの見積もり取得

- 家賃設定と上昇率の交渉

- 修繕費負担の明確化

- 買い戻し条件の詳細な取り決め

- 契約期間と更新条件の確認

交渉の際は、自身の要望を明確に伝えつつ、業者側の立場も考慮する柔軟な姿勢が大切です。必要に応じて法律の専門家に相談し、公平で有利な契約条件を引き出すことを目指しましょう。

リースバック後の生活設計

リースバック後の生活設計は、この選択が本当に適切だったかを左右する重要な要素です。リースバック後悔を避けるためには、新しい生活環境への適応と将来を見据えた計画が不可欠です。

まず、家賃支払いが新たな固定費となることを念頭に置き、月々の収支計画を立てましょう。リースバックで得た資金の運用方法も併せて検討し、安定した生活基盤を築くことが重要です。

次に、住宅の維持管理について新たな取り決めを理解し、適切に対応する準備をします。修繕や改装の制限がある場合もあるため、事前に確認しておくことが大切です。

また、将来的な住み替えの可能性も考慮に入れておきましょう。健康状態の変化や家族構成の変化に応じて、住環境を見直す必要が出てくるかもしれません。

- 月々の収支計画の見直し

- リースバック資金の運用計画

- 住宅維持管理の新たな責任範囲の確認

- 将来的な住み替え計画の検討

リースバック後の生活では、心理的な変化にも注意が必要です。所有者から賃借人への立場の変化に戸惑いを感じる方もいます。家族や友人とのコミュニケーションを大切にし、新しい生活スタイルに前向きに適応していくことが重要です。

専門家のアドバイス活用法

リースバックは複雑な契約を伴う取引であり、専門家のアドバイスを適切に活用することがリースバック後悔を防ぐ鍵となります。法律、税務、不動産の各分野の専門家の知見を総合的に取り入れることで、より安全で有利な取引を実現できます。

まず、弁護士に相談し、契約書の内容を詳細にチェックしてもらいましょう。特に、買い戻し契約の不備や契約更新ができず退去するリスクなど、法的な観点からの助言は非常に重要です。

税理士のアドバイスも欠かせません。リースバックによる資金調達が税務上どのような影響を及ぼすか、特に安値での売却が贈与税の対象となる可能性などについて、専門的な見解を得ることが大切です。

不動産鑑定士の意見も参考にしましょう。適正な売却価格や将来の不動産価値の予測など、専門的な観点から助言を受けることで、より有利な条件での契約が可能になります。

| 専門家 | 主な相談内容 |

|---|---|

| 弁護士 | 契約書の法的チェック、リスク評価 |

| 税理士 | 税務上の影響、最適な資金運用方法 |

| 不動産鑑定士 | 適正売却価格、将来の不動産価値予測 |

| ファイナンシャルプランナー | 長期的な資金計画、リスク管理 |

これらの専門家のアドバイスを総合的に検討し、自身の状況に最適な判断を下すことが重要です。専門家の助言を鵜呑みにするのではなく、自身でも情報収集を行い、疑問点は積極的に質問するなど、主体的な姿勢で取り組むことがリースバックでの失敗を防ぐ最大の武器となります。

まとめ

リースバックは、自宅に住み続けながら資金を調達できる魅力的な選択肢ですが、慎重な検討が必要です。家賃高騰や安値売却、契約更新の問題など、様々なリスクがあります。これらの後悔を防ぐには、複数の資金調達方法を比較し、契約内容を徹底的に確認することが重要です。また、適正価格での売却、信頼できる業者の選定、家族との事前相談も欠かせません。専門家のアドバイスを活用し、長期的な視点で判断することで、リースバックを成功させることができるでしょう。