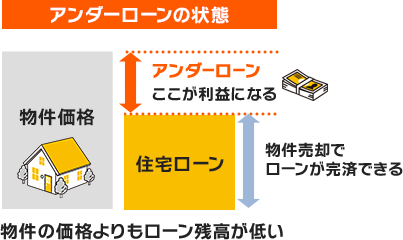

アンダーローン[あんだーろーん]

「アンダーローン」とは、売却予定の住宅の時価(現在の相場)よりもローンの残高が低い状態のことをさします。

一概には言えませんが、アンダーローンの場合は不動産を売却することで、住宅ローンの残高を全額返済でき、さらには差額で利益がでます。

たとえば、ローンの残高が3,000万円で不動産の資産価値(時価)が5,000万円である場合は、アンダーローンの状態です。

アンダーローンかどうか確認する手順

現在アンダーローンの状態であるかどうかを確認する方法の流れは以下になります。

- ローン残高を確認する

- 不動産会社に物件の査定を依頼する

- 売却にかかる費用を計算する

1. ローン残高を確認する

ローンを借りている金融機関などから定期的に郵送されてくる「返済計画書」もしくは「住宅ローン年末残高証明書」で確認することができます。

書類がない場合や詳しく知りたい場合は、住宅ローンを借り入れている金融機関に問い合わせましょう。

本人確認にて問題がなければ書面でローン残高を開示してくれます。

2. 不動産会社に物件の査定を依頼する

住宅ローンの残高を確認できたら、次は売却したい物件の売却価格を調べます。不動産業者に依頼して調べてもらうことができます。

3. 売却にかかる費用を計算する

不動産の売却には不動産会社への仲介手数料、登記費用や印紙代など諸々の費用が必要になります。

一概には言えませんが、諸費用の相場は大体物件価格の約1~2割ほどです。

アンダーローンに対して逆の「オーバーローン」という状態もあります。

オーバーローンは売却予定の物件の時価(現在の相場)よりもローンの残高が高い状態のことをいいます。

この場合は通常の方法で売却できないので注意が必要です。